Thị trường 28/02/2024 - Năm 2024 là năm khởi đầu cho một chu kỳ tăng giá mới

Thị trường mở cửa tiếp đà tăng của phiên trước đó, việc chỉ số hạ độ cao ở cuối phiên sáng đã không làm nhà đầu tư nản lòng, khi chỉ báo dòng tiền vẫn đang rất mạnh, cùng với đó việc cổ phiếu HPG đóng vai trò dẫn dắt tâm lý chung đã giúp lực cầu quay trở lại giúp VN-Index dần bật hồi và vượt lên trên ngưỡng 1235 điểm. Dòng tiền của khối nhà đầu tư cá nhân tiếp tục mua ròng mạnh với hơn 905 tỷ đồng trong phiên hôm qua, trong khi khối tổ chức và tự doanh đồng thuận bán ròng tương ứng giá trị này.

Về kỹ thuật, VN-index đã bật tăng trở lại phủ nhận phiên điều chỉnh hôm thứ 6 tuần trước đi kèm thanh khoản vẫn duy trì ở mức cao cho thấy dòng tiền tham gia thị trường vẫn rất dồi dào trước áp lực chốt lãi mạnh. Tuy nhiên, hai phiên tăng điểm đã kéo chỉ số tiệm cận mức đỉnh của năm 2023 là 1250 điểm, nên khả năng sẽ gặp áp lực bán mạnh hơn. Chỉ báo RSI cũng đã tạo đỉnh thứ nhất và hướng lên trở lại, song kịch bản chỉ số gặp điều chỉnh và RSI tạo đỉnh thứ 2 xảy ra vẫn mang tính xác suất cao hơn. Do đó, rủi ro về việc điều chỉnh để tìm kiếm vùng cân bằng mới vẫn cần cân nhắc đến.

Theo Tổ chức Hợp tác và Phát triển kinh yế (OECD), giá BĐS trên toàn cầu có dấu hiệu phục hồi. Điều này khiến các nhà kinh tế dự đoán rằng đợt suy giảm BĐS sâu nhất 1 thập kỷ đã đến bước ngoặt thay đổi. Tại 37 quốc gia thành viên OECD, trong Q.III/2023, giá nhà danh nghĩa tăng 2,1% so với Q.II, trái ngược với mức gần như trì trệ vào đầu năm. Các nhà kinh tế nhận định, số liệu gần đây nhất cho thấy giá nhà đã chạm đáy ở hầu hết các quốc gia. Giá nhà đã chịu ảnh hưởng vào cuối 2022 sau khi NHTW ở hầu hết các nền kinh tế tăng lãi suấy với tốc độ nhanh nhất trong nhiều thập kỷ để kiềm chế lạm phát. Tình trạng thiếu BĐS để bán giúp thúc đẩy giá nhà tại OECD tăng trở lại trong quý gần nhất. Giá nhà gần chạm đáy ở nhiều khu vực và phục hồi ở nhiều nơi khác.

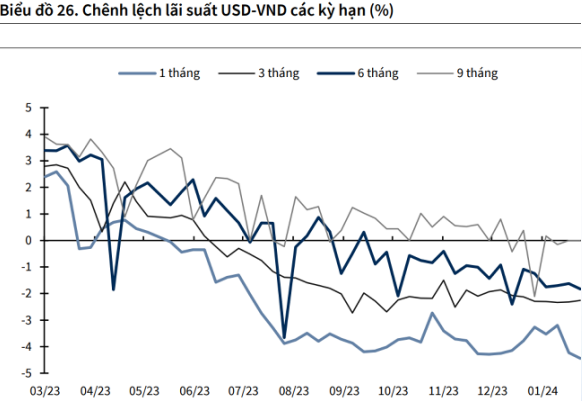

Trong những ngày gần đây, tỷ giá USD tại các ngân hàng và trên thị trường chợ đen đều có xu hướng tăng mạnh. Tỷ giá tăng trong bối cảnh DXY tăng trở lại vùng 104 điểm trong bối cảnh dữ liệu lạm phát của Mỹ nóng trở lại, đẩy lùi dự báo về thời điểm FED bắt đầu hạ lãi suất. Hiện nay, thị trường tương lai đang dự báo phải ít nhất đến tháng 6, FED mới bắt đầu hạ lãi suất. Áp lực tỷ giá được dự báo vẫn hiện hữu nhưng chưa phải mối nguy lớn. Theo đó, những dữ liệu kinh tế của Mỹ được công bố gần đây cho thấy xu hướng lạm phát đang chững lại. Xét các yếu tố trong nước, tỷ giá sẽ tiếp tục được hỗ trợ bởi nguồn ngoại tệ dồi dào đến từ FDI và kiều hối. Tóm lại, chênh lệch lãi suất USD và VND và rủi ro tăng giá của DXY vẫn sẽ là 2 yếu tố rủi ro gây áp lực lên tỷ giá, đặc biệt khi rủi ro địa chính trị vẫn chưa có dấu hiệu hạ nhiệt.

Diễn biến tỷ giá USD/VND.

Theo số liệu mới nhất của NHNN, LS VND bình quân liên ngân hàng (LNH) tại kỳ hạn qua đêm (kỳ hạn chính, chiếm 90-95% giá trị giao dịch) trong phiên 22/2 đã giảm về còn 3,85% từ mức 4,14% trong phiên 21/2. Cùng với kỳ hạn qua đêm, LS tại 2 kỳ hạn chủ chốt khác cũng điều chỉnh giảm. Trong bối cảnh LS tăng, NHNN đã có 2 phiên liên tiếp bơm ròng thanh khoản cho hệ thống NH qua kênh OMO. Việc LS LNH tăng mạnh, đi cùng với nhu cầu vay mượn qua kênh OMO xuất hiện trở lại sau nhiều tháng "đóng băng" cho thấy thanh khoản hệ thống có phần thiếu hụt sau kỳ Nghỉ Tết Nguyên đán. Tuy nhiên, LS LNH tăng nhanh và mạnh với kỳ hạn qua đêm còn cao hơn các kỳ hạn 1 tuần - 3 tháng cho thấy diễn biến này mang nhiều tính ngắn hạn. LS LNH sẽ sớm hạ nhiệt trong thời gian tới khi tiền gửi của người dân quay trở lại hệ thống sau kỳ Nghỉ Tết và các yếu tố ảnh hưởng ngắn hạn đi qua.

Vượt qua cú sốc tăng trưởng âm trong 2023, 2 ngành XK chủ lực của Việt Nam đã đón nhận nhiều tín hiệu tích cực vào đầu năm 2024. Bên cạnh việc nắm bắt cơ hội đơn hàng XK tăng mạnh trở lại, các doanh nghiệp XK đồ gỗ và dệt may đang rất nỗ lực đưa nhịp tăng trưởng này ổn định, dài hơi hơn. Thông tin về tình hình hoạt động ngành công thương Tp.HCM Q.I/2024, Giám đốc Sở Công Thương báo tin vui là nhiều doanh nghiệp lĩnh vực đồ gỗ, dệt may đã có đơn hàng đến giữa năm. Cá biệt, 1 số doanh nghiệp có đơn hàng ổn định đến cuối năm. Theo Giám đốc VCCI, chi nhánh Tp.HCM, XK của ngành gỗ đang tăng trưởng mạnh với nhiều tín hiệu phục hồi tốt. XK gỗ và sản phẩm gỗ trong tháng 1/2024 đạt 1,5 tỷ USD, tăng 70% so với cùng kỳ 2023. Đại diện Hiệp hội XK Hàng thủ công mỹ nghệ Việt Nam cho rằng, lạm phát tại 2 thị trường quan trọng là Mỹ và châu Âu đã giảm, cung-cầu cân bằng trở lại. Nhiều khả năng 2 thị trường này sẽ tăng tốc nhập khẩu mạnh từ Q.III/2024.

Thị trường trong các phiên gần đây chứng khiến dòng tiền chảy vào cổ phiếu mạnh mẽ khi với mức lãi suất tiết kiệm rất thấp như hiện tại, những người gửi tiền sẽ phải cân nhắc chuyển hướng sang các kênh đầu tư cho tỷ lệ sinh lời tốt hơn. Lãi suất cho vay cũng đang dần giảm về mức hợp lý sẽ kích thích nhu cầu vay vốn để phát triển kinh tế. Điều này cho thấy năm 2024 là năm khởi đầu cho 1 chu kỳ tăng giá mới. Tuy nhiên, có một điểm khác biệt so với các chu kỳ trước đó là chính sách nới lỏng tiền tệ của Việt Nam đi trước so với chính sách của các nước lớn như Mỹ, EU. Lạm phát ở các nước này vẫn dai dẳng và chưa thể khẳng định chắc chắn thời điểm hạ lãi suất trong năm 2024. Thêm vào đó, các điểm nóng về xung đột chính trị vẫn chưa có dấu hiệu hạ nhiệt và có thể tác động tiêu cực đến sự hồi phục của kinh tế thế giới. Nếu như năm 2023, TTCK phục hồi nhờ kỳ vọng vào chính sách tài khóa và tiền tệ của Chính phủ thì năm nay, yếu tố chính thúc đẩy thị trường là nền tảng cơ bản của doanh nghiệp. Nói cách khác, KQKD của doanh nghiệp sẽ quyết định xu hướng đi lên của thị trường. Bởi vậy, nhà đầu tư nên tập trung vào cổ phiếu của các doanh nghiệp cơ bản, có đủ tiềm lực vượt qua giai đoạn khó khăn, cũng như các doanh nghiệp tiếp tục có đà tăng trưởng trong năm 2024. Tuy nhiên, cần xem xét thêm về định giá của thị trường chung cũng như những điểm nóng của chỉ số để có thể tham gia với vị thế tốt hơn cho một chiến lược đầu tư bền vững.