Thị trường 25/11/2024 - Cần thêm tín hiệu xác nhận từ dòng tiền và các nhóm ngành cần chú ý

Thị trường tuần qua phục hồi tốt ở hỗ trợ mạnh quanh 1.200 điểm, tuy nhiên thanh khoản vẫn duy trì ở mức thấp cho thấy dòng tiền vẫn chưa sẵn sàng nhập cuộc. Với dòng tiền yếu như hiện nay và NĐT nước ngoài đã bán ròng 21 phiên liên tiếp đưa tỷ lệ bán ròng trong năm nay cao hàng đầu lịch sử TTCK cũng ảnh hưởng đến tâm lý thị trường. Do đó, việc tăng điểm tuần qua khả năng chỉ mang tính phục hồi kỹ thuật nhiều hơn là quay lại xu hướng tăng. Tuy vậy, nếu vùng hỗ trợ 1.200 có thể giữ vững được thì thị trường có thể sẽ tích lũy cho một xu hướng tích cực hơn.

Về kỹ thuật, VN-Index kết phiên cuối tuần với nến Inverted hammer cho thấy áp lực chốt lời ngắn hạn có phần gia tăng. Chỉ báo RSI mới hình thành một đáy và đang bẻ ngang, trong khi đó chỉ báo MACD đang hình thành đáy đầu tiên nên xác suất cao thị trường vẫn có nhịp rung lắc trong quá trình hồi phục. Bên cạnh đó, với tín hiệu đà bán khối ngoại giảm dần và có thể đảo chiều mua trở lại, thị trường có xu hướng chậm lại, tích lũy lại trên đà hồi phục nhằm giũ bỏ áp lực chốt lời ngắn hạn và tìm kiếm sự đồng thuận về kỳ vọng tăng điểm. Xu hướng giá vận động rung lắc và hướng đến vùng kháng cự 1.230-1.240 điểm.

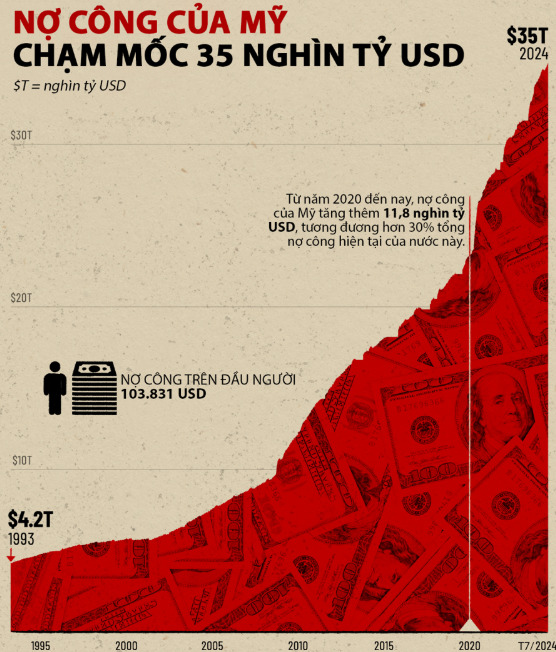

Fed nhận định nợ công hiện là rủi ro lớn nhất đối với sự ổn định tài chính của Mỹ, vượt qua cả lạm phát cao. Trong báo cáo khảo sát ổn định tài chính bán niên, Fed nhấn mạnh rằng mối lo ngại về sự bền vững của nợ công chiếm ưu thế, với 54% số người được khảo sát xem đây là rủi ro đáng kể, tăng mạnh so với 40% trong khảo sát trước. Những vấn đề như căng thẳng Trung Đông và sự không chắc chắn về chính sách cũng góp phần làm gia tăng lo ngại. Báo cáo được phát hành trong bối cảnh các thị trường tài chính Mỹ chịu ảnh hưởng sau cuộc bầu cử Tổng thống. Việc ông Donald Trump tái đắc cử làm dấy lên kỳ vọng về giảm bớt các quy định nhưng cũng tăng lo ngại về khả năng thâm hụt ngân sách lớn hơn.

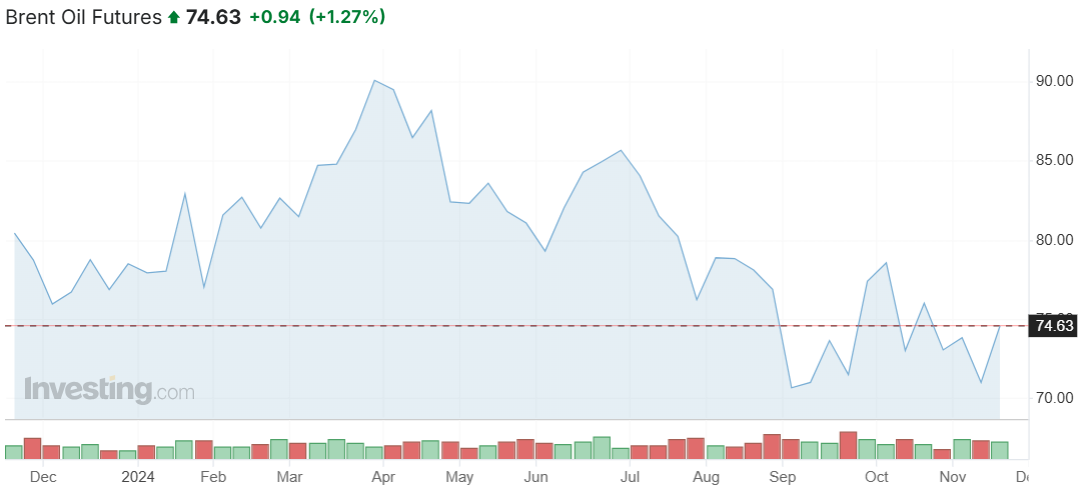

Goldman Sachs dự báo giá dầu thô toàn cầu có thể giảm 20% vào cuối năm 2026, xuống mức 60 USD/thùng, nếu chính quyền ông Trump áp dụng chính sách thuế quan mới. Trong ngắn hạn, giá dầu được hỗ trợ bởi các yếu tố như nguồn cung từ Iran giảm do lệnh trừng phạt, giúp giá tăng lên mức 83 USD/thùng vào giữa năm 2025, nhưng xu hướng dài hạn dự kiến sẽ giảm. Thị trường dầu mỏ hiện đối mặt với áp lực từ nguồn cung tăng, tăng trưởng nhu cầu yếu, và nguy cơ từ thuế quan cao mà ông Trump đề xuất, đặc biệt với hàng hóa TQ. Điều này có thể dẫn đến suy giảm nhu cầu dầu, gây ra thặng dư lớn hơn vào năm 2025, khi OPEC+ dự kiến tăng sản lượng và các nước không thuộc OPEC cũng đẩy mạnh khai thác.

Diễn biến giá dầu Brent. Nguồn: Investing.com

Giá vàng đã có một tuần phục hồi mạnh mẽ sau giai đoạn giảm sâu, tăng hơn 150 USD/ounce lên mức 2.715 USD/ounce vào cuối tuần. Các yếu tố địa chính trị, đặc biệt là căng thẳng Nga-Ukraine, đã thúc đẩy sự chuyển dịch của NĐY sang tài sản trú ẩn an toàn như vàng. Diễn biến này đã làm thay đổi tâm lý thị trường, với các chuyên gia và NĐT nhỏ lẻ đều quay trở lại lập trường lạc quan. Dự đoán giá vàng tuần tới chủ yếu tập trung vào khả năng tiếp tục tăng giá, với mức kháng cự quan trọng quanh 2.700 USD được kỳ vọng sẽ phá vỡ, mở ra cơ hội chạm mức kỷ lục gần 2.790 USD. Một số chuyên gia thậm chí còn đặt mục tiêu xa hơn, dự đoán mức 3.000 USD vào năm 2025, trong bối cảnh căng thẳng địa chính trị và nhu cầu đầu cơ giá tăng.

.png)

Diễn biến giá vàng thế giới. Nguồn: Trading Economics

Tỷ giá USD/VND đang gia tăng đáng kể, đồng thời xu hướng tăng lãi suất tiết kiệm cũng đang trở lại. Áp lực tỷ giá trong ngắn hạn vẫn đang ở mức cao, đặc biệt chỉ số DXY đã vượt mức đỉnh tháng 11/2023, nhưng lợi suất trái phiếu Mỹ đã có dấu hiệu chững lại đà tăng cùng với đó đà bán ròng của khối ngoại đang thu hẹp dần. Ngoài ra, lãi suất trên thị trường 1 và thị trường 2 có dấu hiệu gia tăng trở lại cho nên áp lực tỷ giá cũng có thể sẽ được kiềm chế đà tăng khi DXY đang mạnh lên. Tuy vậy, tỷ giá vẫn là yếu tố sẽ còn tác động tiêu cực lên diễn biến TTCK trong ngắn hạn, đặc biệt nhất là dòng vốn FII của các NĐT nước nước ngoài. Nhìn chung, giai đoạn này tác động của tỷ giá lên diễn biến của thị trường chỉ là ngắn hạn.

Thị trường tuần qua đã có sự kiểm định vùng hỗ trợ tâm lý 1.200 điểm của chỉ số VN-index, thậm chí có phiên giảm xuống dưới ngưỡng này nhưng nhanh chóng hồi phục. Tuy nhiên, thanh khoản thấp và áp lực bán vẫn hiện hữu. Do đó, đây có thể chỉ là nhịp hồi ngắn hạn thay vì tạo đáy lớn. So sánh với các lần tạo đáy trước đó vào tháng 4 và tháng 8, thị trường lần này chưa xuất hiện dấu hiệu "wash-out" mạnh để thu hút dòng tiền bắt đáy quyết liệt. Mặc dù trong ngắn hạn, chỉ số có thể tiếp tục hồi phục nhưng sẽ gặp kháng cự tại vùng 1.230 - 1.240 điểm. Nhưng nếu lực cầu không cải thiện, chỉ số có khả năng kiểm định lại mốc 1.200 điểm, thậm chí giảm sâu hơn. Tuy nhiên, triển vọng trung - dài hạn, với mặt bằng định giá hấp dẫn và triển vọng lợi nhuận năm 2025 khả quan, các nhịp giảm sâu có thể là cơ hội để tích lũy cổ phiếu chất lượng. Một số nhóm ngành cần chú ý như nhóm cổ phiếu ngân hàng (đặc biệt nhóm cho vay cá nhân và đang còn định giá hấp dẫn), nhóm BĐS (nhóm đang chuyển từ xấu sang bớt xấu hoặc nhóm đang có dự án mở bán thu tiền về), nhóm ngành xuất khẩu (thủy sản, dệt may), BĐS KCN, và công nghệ nhờ tiềm năng phục hồi hoặc hưởng lợi từ xu hướng vĩ mô. Nhìn chung, thị trường hiện tại vẫn trong giai đoạn lưỡng lự, cần thêm tín hiệu xác nhận từ dòng tiền để củng cố xu hướng tăng bền vững.

==================================================================================

Anh chị đang quan tâm cổ phiếu nào hay tìm kiếm ý tưởng đầu tư mới có thể liên hệ trực tiếp Vinh để trao đổi thêm các góc nhìn đầu tư nhé!

Ngoài ra, để hỗ trợ tư vấn chi tiết hơn về danh mục đầu tư và đồng hành cùng em thì anh chị có thể đăng ký mở tài khoản FPTs do em quản lý và tư vấn tại link bên dưới:

Bấm vào đây để liên kết với link đăng ký mở tài khoản

Bấm vào đây để liên kết với link đăng ký dịch vụ tư vấn đầu tư

CẢM ƠN ANH CHỊ ĐÃ ĐỒNG HÀNH