Sacombank - STB - Câu chuyện của sự đột biến năm 2023

Ngân hàng Thương mại Cổ phần Sài Gòn Thương Tín

Sacombank - STB - HOSE

I. Cập nhật kết quả kinh doanh

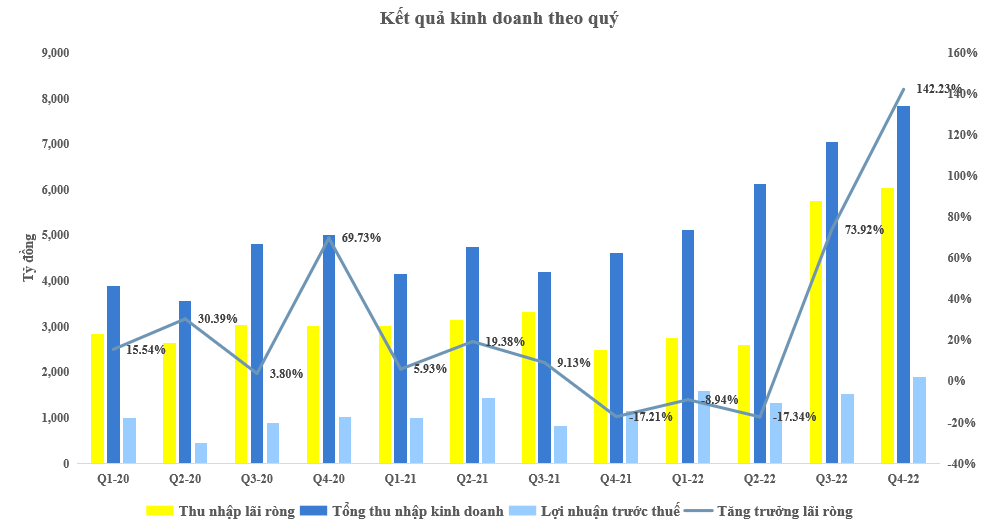

Theo báo cáo tài chính hợp nhất quý 4/2022 với lợi nhuận trước thuế cả năm đạt 6.339 tỷ đồng, tăng 44% so với năm 2021 và vượt 20% kế hoạch năm.

Riêng trong quý 4, lợi nhuận trước thuế của STB đạt gần 1.900 tỷ đồng, tăng 65% so với cùng kỳ, trong đó thu nhập lãi thuần tăng trưởng 142%.

Bên cạnh đó, hoạt động chính của ngân hàng trong năm 2022 mang về 17.147 tỷ đồng lãi thuần, tăng 43% so với cùng kỳ. Mảng hoạt động dịch vụ và kinh doanh ngoại hối cũng ghi nhận kết quả khả quan với 5.194 tỷ và 1.062 tỷ đồng lãi, tăng lần lượt 20% và 44%. Lãi thuần từ hoạt động kinh doanh khác tăng đột biến 501% lên 2.745 tỷ đồng.

Ở chiều ngược lại, thu nhập từ góp vốn, mua cổ phần giảm đến 68%. Mảng chứng khoán đầu tư lỗ 20 tỷ đồng, trong khi cùng kỳ năm trước lãi 164 tỷ đồng, dù vậy mảng này chiếm tỷ trọng nhỏ trong cơ cấu thu nhập của ngân hàng.

Theo ước tính nhóm Ngân hàng đạt khoảng 196.33 nghìn tỷ LNST CTM trong năm 2022, tăng 34.93 % so với năm trước. Tốc độ tăng trưởng lợi nhuận của ngành ngân hàng trong năm 2022 khá cao và đa phần cao hơn tốc độ tăng trưởng tín dụng, cho thấy NIM trung bình năm của các ngân hàng cải thiện và thu nhập ngoài lãi cải thiện sau dịch. Tuy nhiên đây sẽ là trở ngại cho tăng trưởng lợi nhuận năm 2023 khi nền năm 2022 cao.

II. Chi phí

1. Chi phí hoạt động

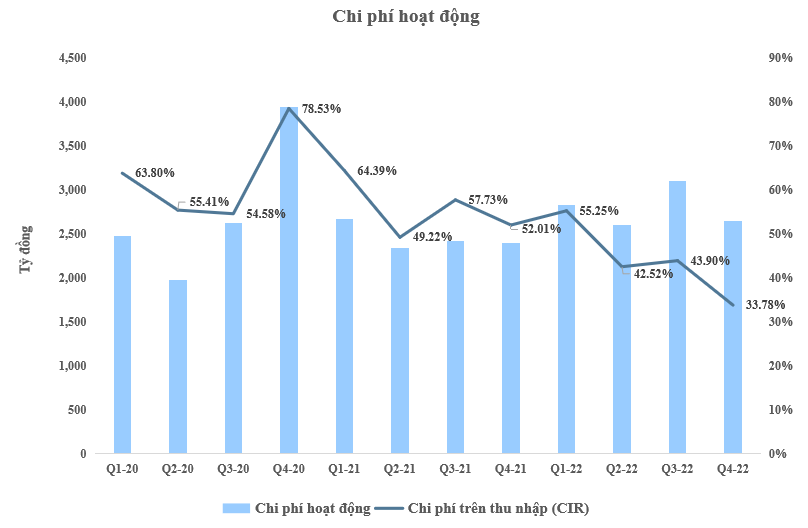

Chi phí hoạt động trong năm 2022 của STB ở mức 11,181 tỷ đồng, tăng 14% so với cùng kỳ. Tỷ lệ CIR (chi phí hoạt động/thu nhập) trong quý 4 được cải thiện tốt, giảm từ 52,01% xuống còn 33,78% so với cùng kỳ.

2. Chi phí dự phòng và nợ xấu

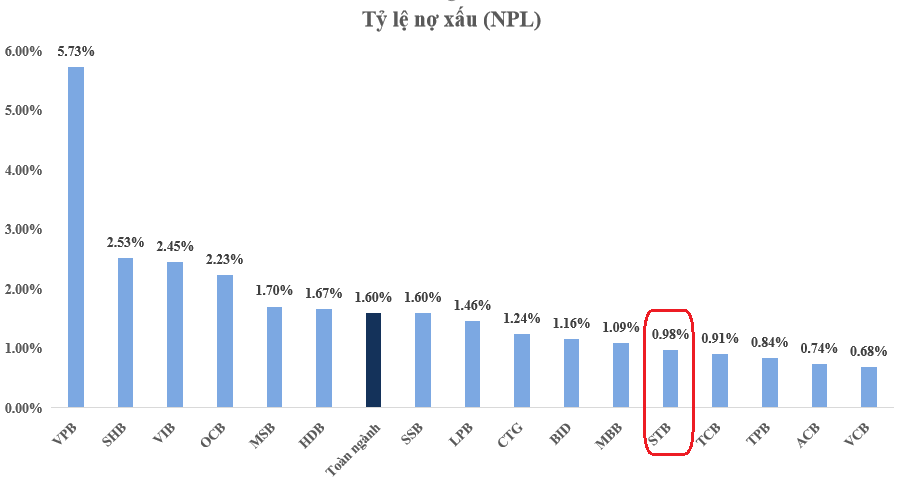

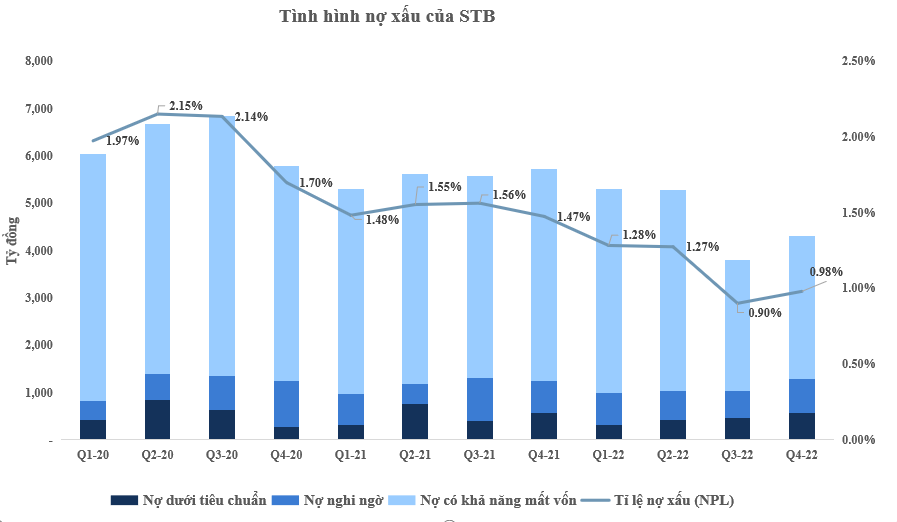

Tỷ lệ nợ xấu trung bình của các ngân hàng đến thời điểm cuối năm tăng 0,23 điểm % so với năm trước lên 1,6%. Dự báo nợ xấu toàn ngành trong năm 2023 sẽ tăng nhẹ, một phần do Thông tư 14/2021/TT-NHNN hết hiệu lực. Ngoài ra, nợ xấu còn có thể tăng lên do các vấn đề liên quan đến ngành bất động sản, khi các điều kiện thanh khoản bị thắt chặt và thị trường trái phiếu doanh nghiệp bị kiểm soát chặt chẽ.

Sacombank lần đầu tiên đưa tỷ lệ nợ xấu nội bảng xuống dưới 1% sau 7 năm sáp nhập Ngân hàng Phương Nam và thực hiện tái cơ cấu mạnh mẽ. Số dư nợ xấu của ngân hàng giảm 24,9% còn 4.299 tỷ đồng, đưa tỷ lệ nợ xấu từ 1,47% về 0,98%. Tuy nhiên, cũng phải lưu ý, Sacombank còn hàng chục nghìn tỷ đồng nợ xấu ở ngoại bảng, dưới dạng trái phiếu đặc biệt của VAMC.

III. Chất lượng vốn và tài sản

1. Tài sản

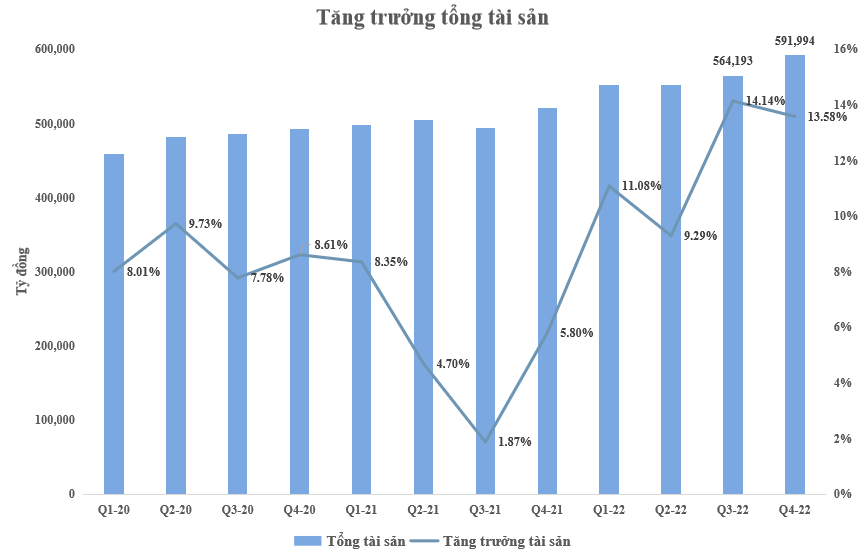

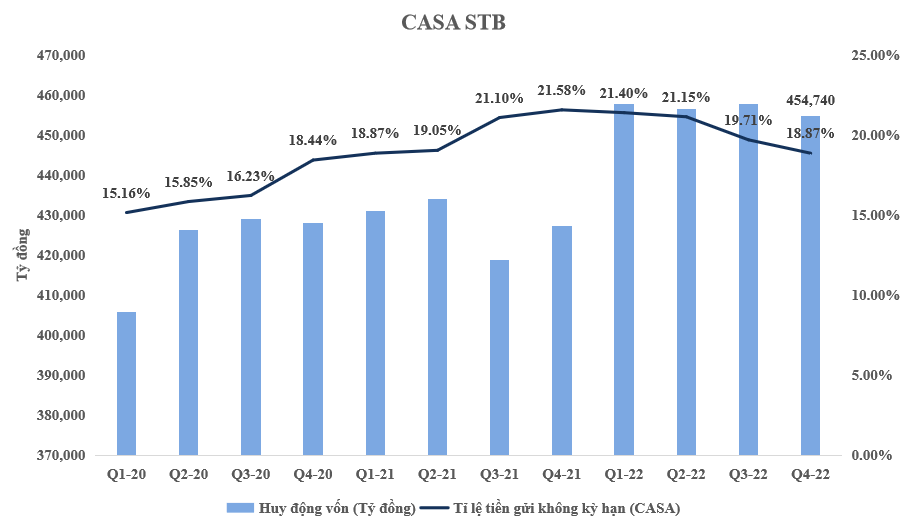

Tính đến ngày 31/12/2022, tổng tài sản STB đạt 591,994 tỷ đồng, tăng 13,6% so với đầu năm và so với cùng kỳ. Trong đó, cho vay khách hàng tăng 13,1% đạt hơn 438.600 tỷ đồng. Số dư tiền gửi khách hàng tăng 6,4% đạt 454.740 tỷ đồng so với cùng kỳ.

2. Tài sản không sinh lãi

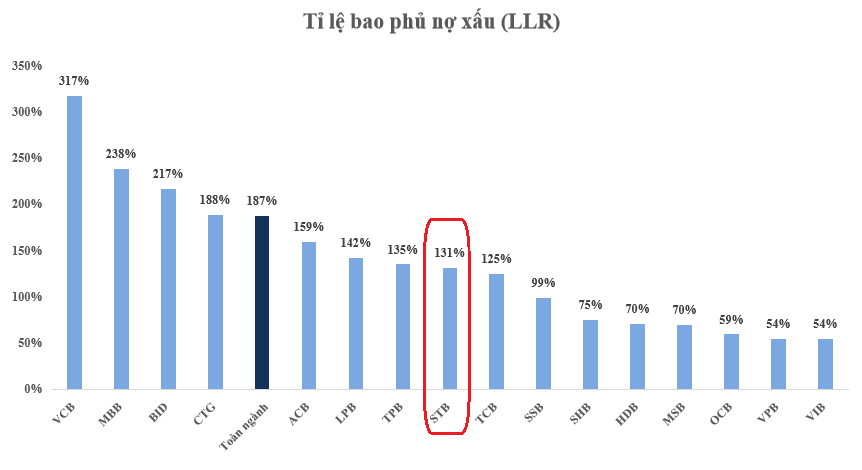

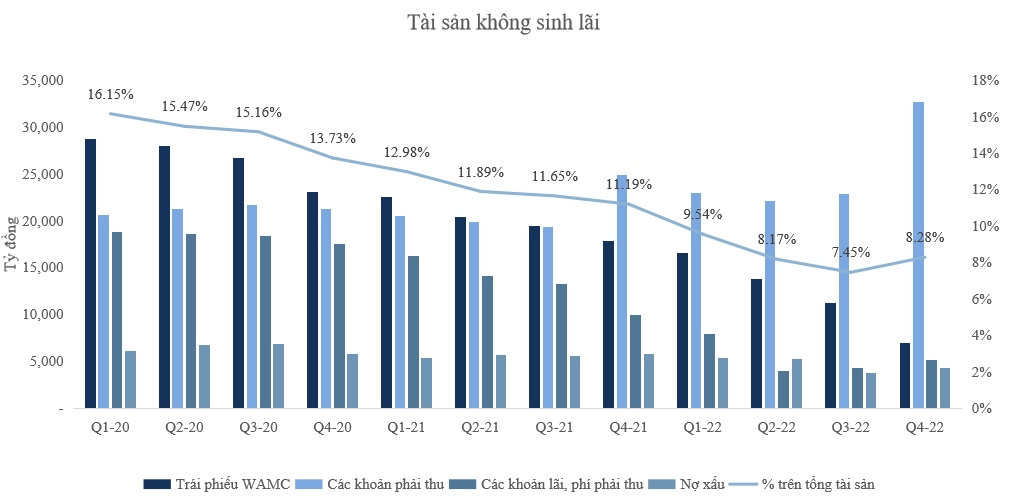

Sau 5 năm tái cơ cấu, STB hiện đã xử lý được tài sản xấu đáng kể. Tại thời điểm cuối Q4/2022, tài sản không sinh lãi trên tổng tài sản là 8,28%, đây là tỷ lệ tương đối an toàn vì chất lượng tài sản ở mảng ngân hàng cốt lõi đã cải thiện một cách ấn tượng (năm 2022, tỷ lệ nợ xấu là 0,98% và hệ số LLR là 131%). Về phần tín dụng của STB dành cho FLC, điều này không phải là rủi ro lớn đối với STB vì FLC đã trả lại các khoản vay cho Ngân hàng để đảm bảo mức độ tín nhiệm của mình. STB không chịu ảnh hưởng của những quy định mới chặt chẽ hơn đối với lĩnh vực BĐS và TPDN cũng như vụ việc bắt giữ lãnh đạo của SCB diễn ra gần đây nhờ có cơ sở khách hàng lớn tập trung vào lĩnh vực sản xuất (90% tổng dư nợ cho vay dành cho khách hàng cá nhân và DNNVV) và không có trái phiếu doanh nghiệp.

3. Tỉ lệ dư nợ tín dụng

Mặc dù tăng trưởng tiền gửi tương đối mạnh tại các ngân hàng, nhưng xu hướng ngược lại ở STB. Số dư tiền gửi quý 4/2022 giảm nhẹ 0,7% so với quý trước xuống còn 454,740 song vẫn tăng trưởng 6,4% so với cùng kỳ. Tăng cho vay khách hàng tăng 13,1% đạt hơn 438.600 tỷ đồng.

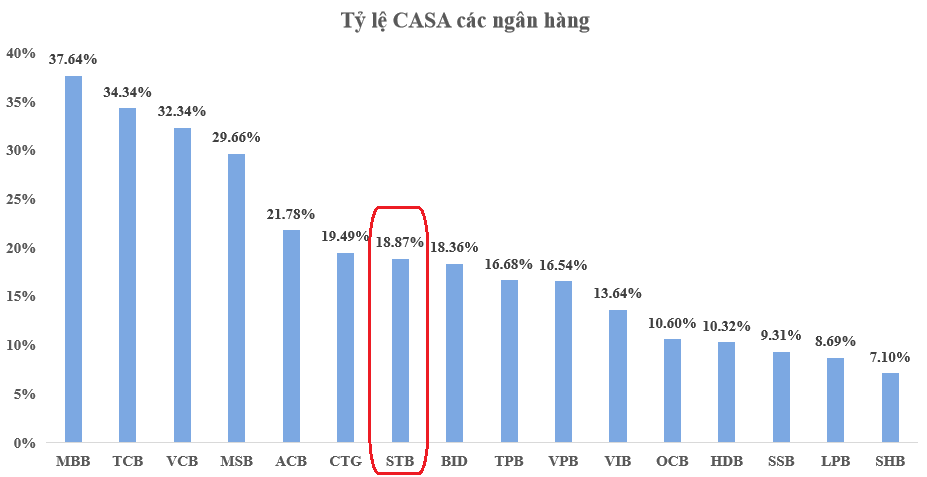

IV. Tỉ lệ CASA

Tỷ lệ CASA của các ngân hàng lại đang gặp khá nhiều khó khăn sau khi bị giảm mạnh trong quý 4/2022. Không chỉ những ngân hàng nhỏ mà ngay cả những ngân hàng đứng đầu về CASA cũng ghi nhận xu hướng giảm trong năm 2022. Nguyên ngân bởi trong bối cảnh môi trường lãi suất cao trên toàn cầu, thanh khoản hệ thống bớt dồi dào và tâm lý tiêu cực về thị trường bất động sản và trái phiếu đã góp phần khiến số dư CASA sụt giảm, do khách hàng có xu hướng giảm nắm giữ tiền mặt để đầu tư hay chi tiêu và tăng mở tài khoản tiết kiệm.

Dự báo tăng trưởng tiền gửi CASA sẽ vẫn ở mức thấp trong nửa đầu năm 2023 do lãi suất tiền gửi có kỳ hạn ở mức cao và điều kiện thanh khoản hạn hẹp trong thời gian tới. Tỷ lệ CASA của ngành có thể sẽ được cải thiện hơn trong nửa cuối năm khi lãi suất hạ nhiệt.

Tổng tiền gửi huy động khách hàng của STB tại thời điểm cuối quý 4/2022 đạt mức 454.740 tỷ đồng, tăng nhẹ 6,40% kể từ đầu năm. Tỷ lệ CASA giảm về mức 18,87% so với mức 21.58% từ đầu năm.

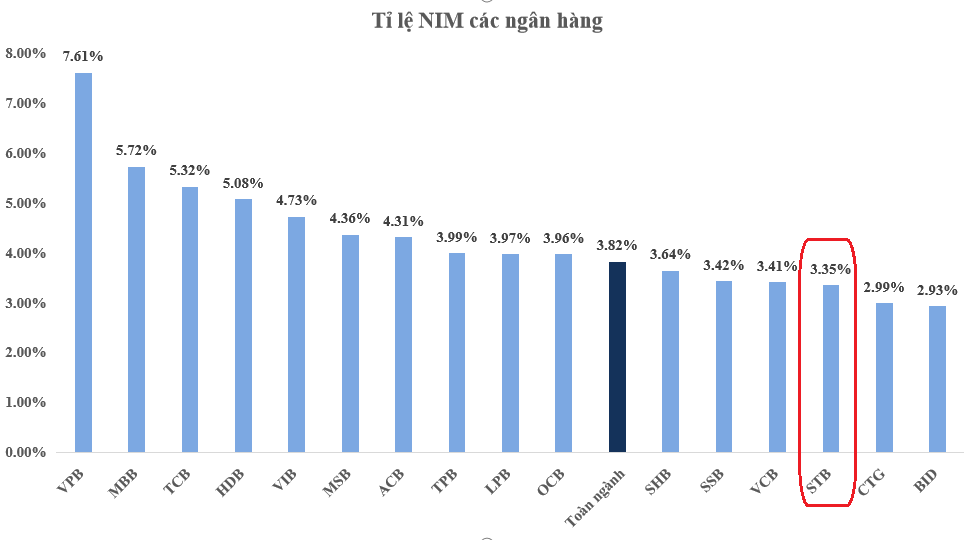

V. Tỉ lệ NIM

NIM trong quý 4/2022 có sự phân hóa : NIM gần như chưa bị ảnh hưởng ở nhóm ngân hàng lớn VCB, BID, CTG và một số ngân hàng như MBB, HDB, VIB, OCB, STB đi ngược xu hướng khi NIM tăng mạnh từ quý III/2022 khi không tiếp tục xử lý phần lãi và phí phải thu và NIM tiếp tục duy trì cao trong quý 4.

Các ngân hàng khác chứng kiến xu hướng NIM giảm. Tổng thể lại NIM trong quý IV chưa có dấu hiệu giảm, tuy nhiên áp lực NIM 2023 là có và phụ thuộc vào việc đẩy chi phí huy động vốn gia tăng cho người vay.

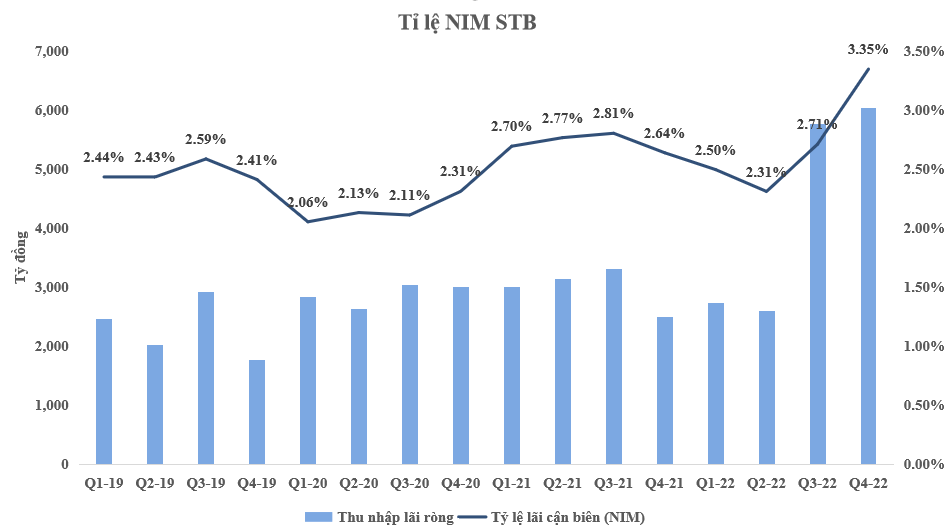

NIM của STB trong quý 4/2022 tăng 64 điểm cơ bản lên 3.35% so với quý trước. Thu nhập từ lãi (NII) năm 2022 của STB tăng 43,3% so với cùng kỳ đạt 17,1 nghìn tỷ đồng - sau khi NIM tăng 71 điểm cơ bản so với cùng kỳ (từ mức cơ sở thấp do STB đã hoàn tất việc hoàn nhập tất cả các khoản lãi dự thu tồn đọng trong quý 2/2022) và tốc độ tăng trưởng cho vay nhanh hơn so với tăng trưởng tiền gửi.

VI. Luận điểm đầu tư

Dự kiến, trong năm 2023, Sacombank sẽ hoàn tất tái cơ cấu thay vì đến năm 2025 như Đề án cho phép. Do đó, uy tín thương hiệu của Sacombank ngày càng được nâng cao và cổ phiếu STB cũng ngày càng thu hút được sự quan tâm của nhà đầu tư trong nước và nước ngoài.

Việc xử lý tài sản tồn động liên quan đến KCN Phong Phú và trái phiếu của VAMC trong năm 2023. Điều này sẽ tạo lợi nhuận đột biến từ việc hoàn nhập lãi dự thu cho STB.

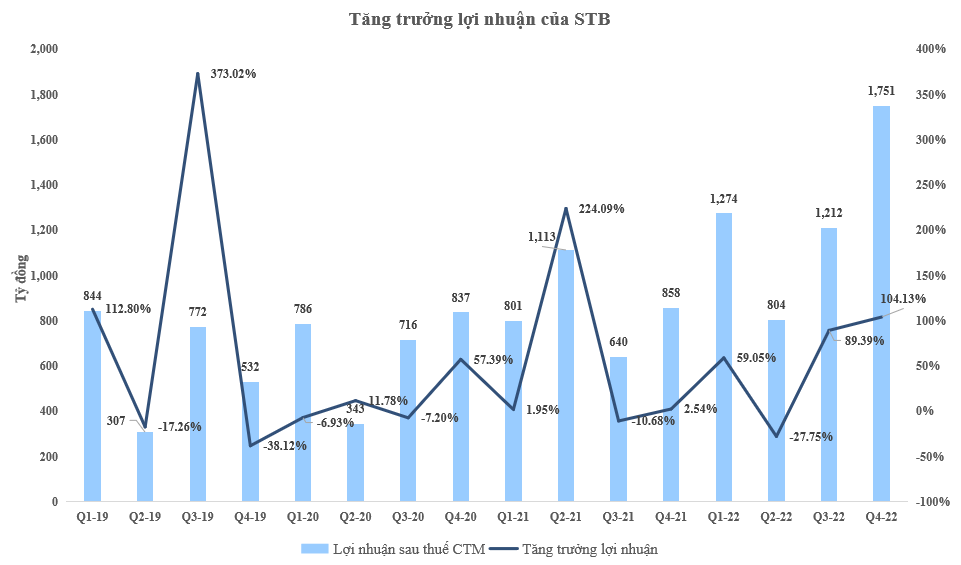

Chất lượng tài sản có sự cải thiện tốt, với tỷ lệ nợ xấu giảm mạnh còn 0.98%. Tỷ lệ dự phòng bao nợ xấu cũng được cải thiện, phù hợp với xu hướng ngành, lên 131% trong năm 2022 (so với 118% ở quý so với năm trước). Nợ xấu của STB cũng giảm mạnh từ 5,721 tỷ đồng hồi đầu năm xuống còn 4,299 tỷ đồng vào cuối tháng 12/2022.

Thu nhập ngoài lãi được gia tăng mạnh nhờ tái ký với Daiichi Life. Uớc tính mức phí trả trước trong thương vụ tái ký lần này dự kiến sẽ đạt 250 triệu USD, và sẽ được ghi nhận trong năm 2023.

Các khoản cho vay bán lẻ (đặc biệt là cho vay hộ gia đình và doanh nghiệp vừa và nhỏ) sẽ là động lực chính thúc đẩy tăng trưởng tín dụng cho STB trong năm 2023. Cùng với bảng cân đối kế toán hài hòa và hệ số LDR duy trì ở mức hợp lý, áp lực về chênh lệch lãi suất sẽ không lớn như tại các ngân hàng tập trung vào phân khúc bán buôn.

VIII. Các rủi ro

Nợ xấu cao hơn dự kiến;

việc xử lý tài sản tồn đọng chậm hơn dự kiến;

VIII. Định giá và khuyến nghị

- Đánh giá chung bức tranh của ngành là tương đối khó khăn trong thời gian tới khi (1) áp lực tăng lãi suất ảnh hưởng đến NIM và tăng trưởng tín dụng, (2) tỷ lệ nợ xấu và chi phí trích lập gia tăng và có thể trầm trọng hơn khi thị trường bất động sản đóng băng.

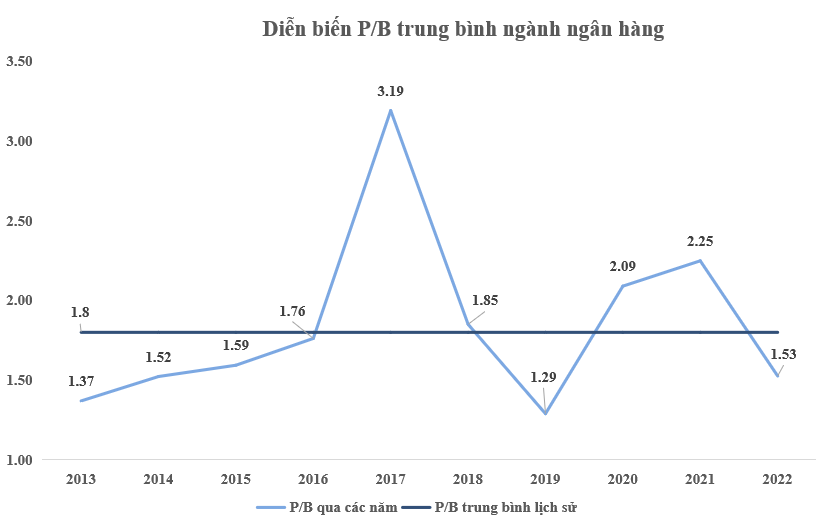

- Mặc dù vậy, điểm cộng là định giá P/B hiện tại chỉ ở mức 1,53, tiệm cận với giai đoạn Covid 19 bùng phát trong năm 2020 và thấp hơn đáng kể so với mức trung bình 10 năm là 1,8 lần.

- Nhìn chung, mức định giá hiện tại là đang có sự phản ánh những khó khăn mà ngành đang gặp phải ở thời điểm hiện tại và trong tương lai.