Phân tích cổ phiếu CTR năm 2023 - Tiềm năng bùng nổ mạng 5G

TỔNG CÔNG TY CỔ PHẦN CÔNG TRÌNH VIETTEL

CTR - HOSE

I. Cập nhật kết quả kinh doanh

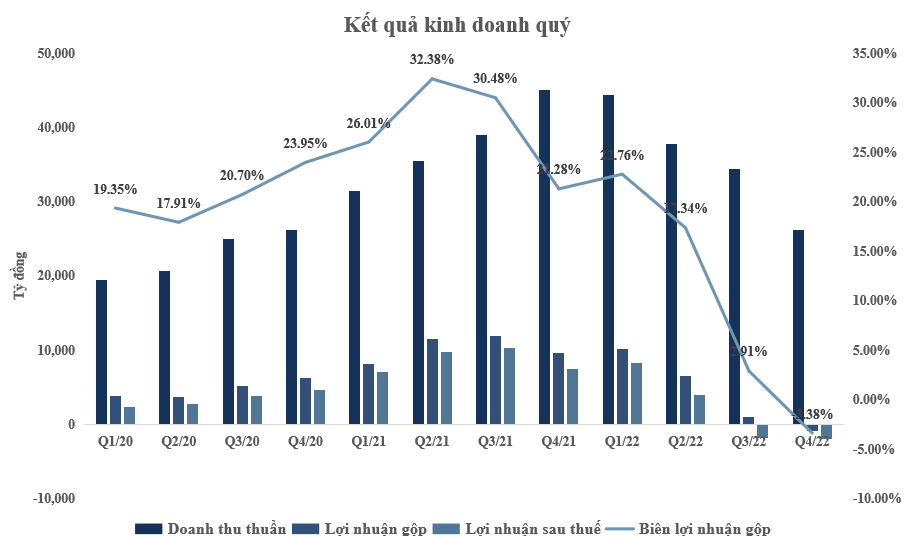

CTR công bố báo cáo tài chính hợp nhất quý 4/2022, doanh thu thuần đạt 2.539 tỷ đồng, tăng 28,1% so với quý 4/2021. Tuy vậy tỷ lệ tăng chi phí vốn cao hơn nhiều, đến 32,5% dẫn tới lợi nhuận gộp từ bán hàng và cung cấp dịch vụ đạt 193 tỷ đồng, giảm 8,7% so với cùng kỳ.

Trong quý doanh thu tài chính đạt hơn 19 tỷ đồng, gấp 6 lần cùng kỳ năm 2021. Chi phí tài chính cũng gấp 6 lần lên xấp xỉ 22 tỷ đồng. Tuy vậy chi phí quản lý doanh nghiệp lại giảm đáng kể gần 1/3 xuống còn 34 tỷ đồng.

Những yếu tố trên dẫn đến dù doanh thu tăng mạnh nhưng lợi nhuận sau thuế lại gần như đi ngang, đạt 124 tỷ đồng, giảm 4,6% so với cùng kỳ.

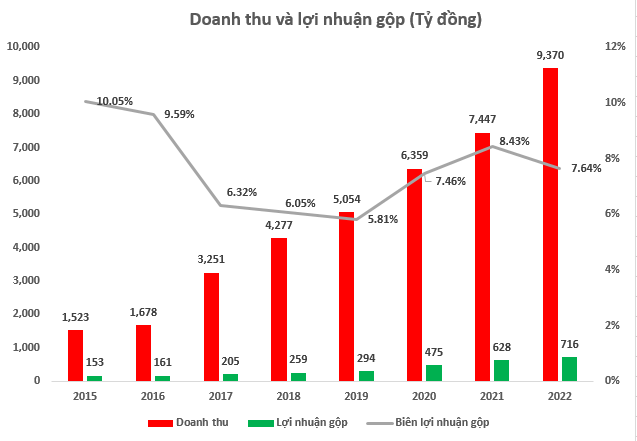

Lũy kế cả năm 2022 doanh thu Viettel Construction đạt 9.370 tỷ đồng, tăng trưởng 25,8% so với doanh thu 7.447 tỷ đồng đạt được năm 2021. Đây cũng là mức doanh thu kỷ lục mà CTR đạt được từ trước tới nay.

II. Cơ cấu doanh thu và lợi nhuận

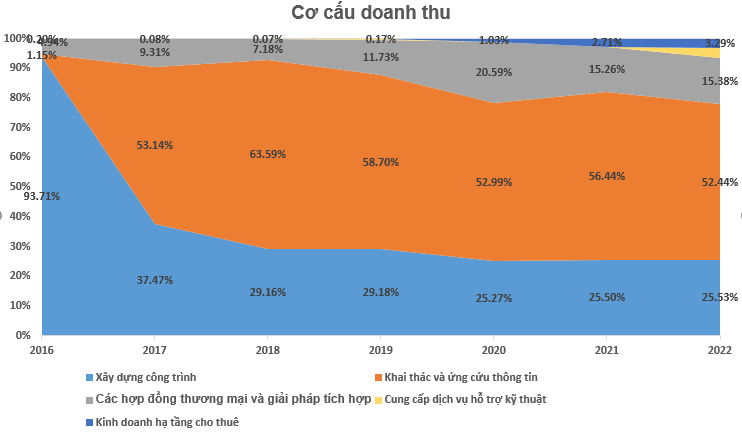

Về cơ cấu doanh thu của CTR, doanh thu từ mảng dịch vụ khai thác và ứng cứu thông tin đạt hơn 4.900 tỷ đồng, chiếm trên 52% tổng doanh thu. Mảng xây lắp công trình mang về khoảng 2.400 tỷ đồng doanh thu, đóng góp 25,5% vào tổng doanh thu. Mảng hợp đồng thương mại và giải pháp tích hợp mang về 1.441 tỷ đồng doanh thu. Còn lại là doanh thu từ hạ tầng cho thuê và dịch vụ kỹ thuật.

Trừ các khoản phát sinh, lợi nhuân trước thuế đạt 557 tỷ đồng. Lợi nhuận sau thuế đạt 444 tỷ đồng, tăng 18,4% so với số lãi 375 tỷ đồng đạt được năm 2021. Đây cũng là số lãi kỷ lục công ty đạt được theo năm.

Báo cáo ghi nhận tính đến 31/12/2022 tiền và tương đương tiền còn 414 tỷ đồng (giảm 255 tỷ đồng so với đầu năm), trong đó tiền gửi ngân hàng hàng không kỳ hạn 251 tỷ đồng, tiền gửi kỳ hạn 1 tháng đạt 150 tỷ đồng. Ngoài ra công ty còn có khoản tiền gửi 6 tháng đạt 1.222 tỷ đồng (tăng 1.122 tỷ đồng so với đầu năm). Đây là nguyên nhân khiến doanh thu tài chính cả năm gấp đôi năm ngoái.

Tiền gửi ngân hàng gia tăng nhưng nợ cũng tăng. Tổng nợ phải trả đến 31/12/2022 hơn 4.400 tỷ đồng (tăng 1.800 tỷ đồng so với đầu năm). Trong đó dư vay nợ thuê tài chính ngắn hạn 1.160 tỷ đồng (tăng hơn 1.100 tỷ đồng so với đầu năm) và dư vay nợ thuê tài chính dài hạn gấp đôi đầu ký lên hơn 305 tỷ đồng. Đây là nguyên nhân khiến chi phí tài chính mà chủ yếu là chi phí lãi vay tăng mạnh.

III. Luận điểm đầu tư

1. Mảng xây lắp

a. Xây dựng hạ tầng viễn thông

Phát triển BTS là hướng đi chính của CTR trong giai đoạn 2021 – 2030, với sự phát triển của 5G nhu cầu lớn về tháp BTS là động lực chính là tăng trưởng trong dài hạn của Viettel Construction. Hoạt động xây dựng trạm viễn thông có thể mạnh mẽ từ năm 2023 khi chính phủ đẩy nhanh phủ sóng 5G, dự kiến chỉ riêng Viettel sẽ cần lắp thêm 5,000 trạm BTS/năm để phục vụ cho 5G. Và theo kế hoạch của CTR, dự kiến sẽ đầu tư xây dựng 2.500 trạm BTS mỗi năm đến 2025.

Ngoài ra, tăng trưởng xây dựng và hoạt động viễn thông sẽ gắn với việc mở rộng thị phần băng thông internet và di động của Tập đoàn Viettel trong năm 2023 và mạng 5G là động lực tăng trưởng mới kể từ đầu năm 2023.

b. Xây dựng dân dụng

Đối với triển vọng lĩnh vực xây dựng dân dụng, hứa hẹn sẽ là một thị trường tiềm năng của Viettel Construction trong giai đoạn 2023-2025 khi mà người dân ngày càng có xu hướng rời thành phố về quê sinh sống, cải tạo nhà cửa, mở rộng mô hình kinh doanh homestay. Các thành phố đô thị loại 2,3 (có từ 100.000 người trở lên) đang trở thành điểm đầu tư mới của nhiều Chủ đầu tư như: Apec Group, Eurowindow, DojiLand,…

Theo ban lãnh đạo, thị trường XDDD còn nhiều tiềm năng và trị giá khoảng 300,000 tỷ đồng. Vì vậy, mảng XDDD sẽ là động lực thúc đẩy doanh thu giai đoạn 2023-2025 nhờ:

- Là mắt xích quan trọng trong chuỗi giá trị khép kín “Tư vấn – Thiết kế – Xây dựng – Dịch vụ kỹ thuật” của CTR, giúp tối ưu hóa chi phí, biên lợi nhuận; Nhiều dịch vụ giá trị gia tăng hơn có thể được cung cấp bao gồm: M&E, thiết bị smarthome, sửa chữa & bảo trì thiết bị điện, dịch vụ internet và dịch vụ phủ sóng tòa nhà - DAS.

- Nguồn nhân lực dồi dào, chất lượng lên tới 11,000 nhân sự phủ khắp 63 tỉnh thành;

- Tận dụng quan hệ và vị thế của tập đoàn mẹ đối với việc hợp tác với Bộ, ngành, địa phương và các doanh nghiệp lớn để mở rộng thị phần.

CTR đã thể hiện năng lực thi công và kỹ năng có thể cạnh tranh trên thị trường xây dựng dân dụng với nhiều hợp đồng giá trị lớn được ký kết trong năm 2022.

|

STT |

Dự án |

Chủ đầu tư |

Giá trị (Tỷ đồng) |

|

1 |

Louis City |

VFI |

854.1 |

|

2 |

KĐT Phía Nam TP Bắc Giang |

Tuấn Mai |

293.9 |

|

3 |

Gem Sky World |

Hà An |

215 |

|

4 |

Phúc An Asuka GĐ2 |

Trần Anh Group |

184.8 |

|

5 |

Ndico Thịnh Lợi |

MBLand |

162.3 |

|

6 |

Vinhomes Dream City |

Vingroup |

110 |

|

7 |

Chỉnh trang Khu Đô thị mới An Vân Dương |

BGI Group |

80 |

|

|

Tổng |

|

1900.1 |

Mảng B2B: Lũy kế nguồn việc của các dự án tiêu biểu

Đối với mảng B2C: Lũy kế năm 2022 ký kết 1,316 hợp đồng xây dựng nhà ở riêng lẻ, giá trị nguồn việc đem lại 1,353 tỷ đồng.

Trong năm 2023, nhu cầu xây dựng dân dụng vẫn còn gặp nhiều khó khăn đến từ ngành bất động sản. Tuy nhiên, giá các loại vật liệu xây dựng này đã có xu hướng giảm dần, việc này cũng giúp cho biên lợi nhuận của mảng này sẽ được cải thiện hơn.

Ngoài ra, đầu tư công sẽ là động lực tăng trưởng chính cho doanh nghiệp trong năm 2023, trong đó việc giải ngân vốn sẽ tập trung vào công tác giải phóng mặt bằng của các dự án đầu tư công đang được ưu tiên.

Sở hữu lực lượng nhân sự lên đến 11.000 người, CTR ngày một khẳng định vị thế trong Top các nhà thầu xây dựng lớn tại Việt Nam, đồng thời Tổng Công ty còn nhận được sự tín nhiệm từ các Chủ đầu tư MBLand, Vinhomes, Danko, Trần Anh…

2. Vận hành hạ tầng viễn thông

Khách hàng lớn nhất của Tổng công ty trong lĩnh vực này là Tổng công ty Viễn thông Viettel. Hiện nay toàn bộ hệ thông hạ tầng mạng viễn thông trong nước của Viettel (bao gồm các trạm viễn thông di động và Internet cố định) đều do CTR quản lý vận hành, khai thác. Ngoài Việt Nam, CTR cũng đã quản lý lớp mạng truy nhập viễn thông của Tập đoàn Viettel tại thị trường Myanmar và Cambodia từ năm 2019.

Từ đầu năm 2022 đến nay - nhu cầu đầu tư 5G chưa bùng nổ cùng với hạ tầng viễn thông cũ vẫn ổn định, mảng vận hành khai thác tiếp tục mức tăng trưởng trung bình 3 năm quanh mức 5 - 6%/năm. Động lực tăng trưởng sẽ đến từ việc CTR tăng khối lượng công việc vận hành tại hai thị trường nước ngoài cho Viettel (Myanma và Campuchia). Đây là hai thị trường mới công ty mới bắt đầu khai thác từ năm 2019 và còn tiềm năng tăng trưởng (năm 2021, CTR mới tiếp nhận vận hành khai thác 13/18 tỉnh thành tại Myanma).

3. Cho thuê hạ tầng viễn thông (BTS, DAS,...)

Mảng Hạ tầng cho thuê (đặc biệt cho thuê trạm BTS) là một trong những hoạt động kinh doanh trọng tâm của CTR trong chiến lược đến năm 2025. Hoạt động TowerCo kỳ vọng duy trì tốc độ tăng trưởng cao nhờ:

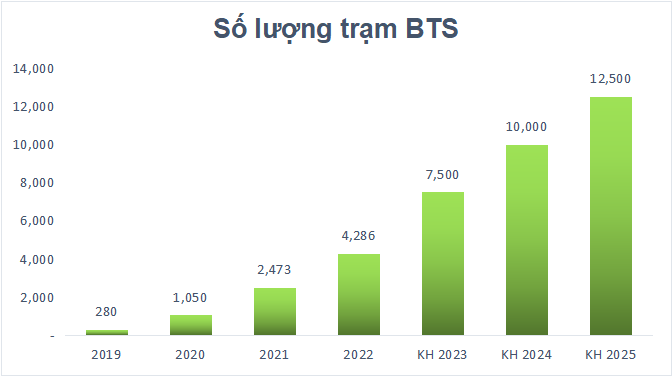

- Tăng số lượng trạm BTS mới: Mạng 5G yêu cầu số lượng trạm BTS nhiều hơn do 5G có bước sóng ngắn so với 3G và 4G (20-100m so với 2-15km). CTR ước tính mạng 5G sẽ cần 100,000 – 200,000 trạm, riêng Viettel sẽ cần 5,000 trạm/năm. CTR đặt mục tiêu xây dựng 2,500 trạm trong năm 2022 (lũy kế cuối năm sở hữu 5,000 trạm) cùng với mục tiêu dài hạn là 2025 sở hữu 12,000 trạm. Không chỉ vậy, việc chính phủ tắt mạng 2G đến năm 2023 cũng cần bổ sung số lượng trạm để đảm bảo chất lượng hạ tầng.

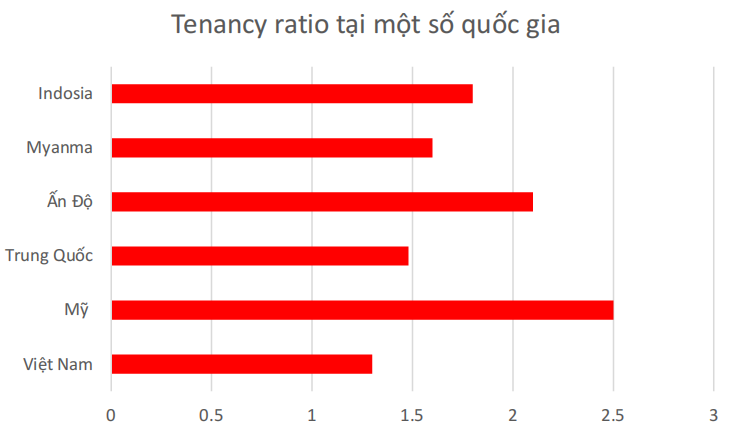

- Tăng số lượng nhà mạng dùng chung hạ tầng: Chính phủ và các nhà mạng khuyến khích việc sử dụng chung/ đi thuê hạ tầng viễn thông thay vì tự đầu tư mạng lưới để tối ưu nguồn lực tài chính. Thị trường TowerCo Việt Nam là thị trường giàu tiềm năng khi cả tenancy ratio (tỷ lệ thuê), giá thuê trạm hiện tại cũng như mức tenancy ratio để có lãi đều đang thấp so với thế giới và khu vực (mức tenancy ratio để có lãi của thế giới là 1,6-2x). Tính đến hết năm 2022, CTR có 125 trạm BTS có hơn 2 nhà mạng trở lên dùng chung, với tỷ lệ tenancy ratio đạt 1.03 lần.

Do đó, hoạt động cho thuê trạm BTS còn nhiều tiềm năng tăng trưởng trong các năm tới, đặc biệt khi CTR – doanh nghiệp có 28 năm kinh nghiệm trong lĩnh vực xây dựng vào vận hành trạm BTS - sở hữu nhiều lợi thế (chi phí đầu tư và chi phí vận hành thấp hơn 10%) so với đối thủ.

4. Giải pháp tích hợp hệ thống

a. Giải pháp năng lượng:

Trong năm 2020, mảng Giải pháp tích hợp được hưởng lợi nhờ bùng nổ nhu cầu xây lắp các dự án điện mặt trời, giúp doanh thu tăng trưởng 129% YoY. Tuy nhiên, sang năm 2021 -2022, việc chưa có cơ chế giá FIT mới cho điện mặt trời và điện gió khiến nhu cầu xây lắp mảng năng lượng sụt giảm.

Trong năm 2023, kỳ vọng nhu cầu xây lắp các dự án mảng năng lượng sẽ tăng mạnh khi từ đầu năm đã có cơ chế giá FIT mới cho điện mặt trời và điện gió.

b. Giải pháp công trình thông minh:

Thị trường nhà thông minh ở Việt Nam được kỳ vọng phát triển đột phá với sự tăng trưởng nhanh của tầng lớp trung lưu và thượng lưu.

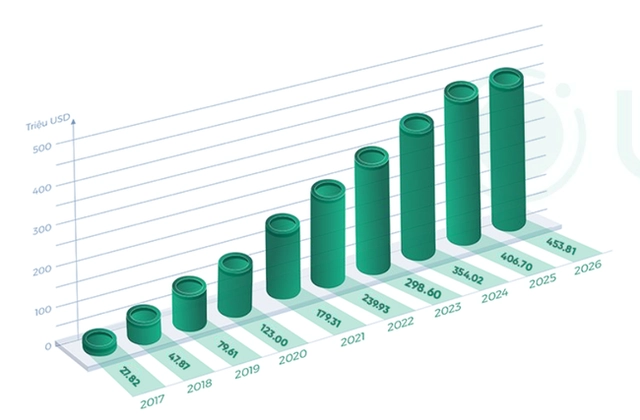

Theo số liệu từ Statista, doanh thu thị trường smarthome Việt Nam là 239,93 triệu USD (năm 2022), dự báo tăng 453,81 triệu USD (2026). Tốc độ tăng trưởng hàng năm là 17,28% (2022-2026). Tỷ lệ thâm nhập hộ gia đình cũng tăng từ 11,9% (2022) lên 19,9% (2026).

Nguồn: Statista

Thị trường nhà ở thông minh (Smarthome) tại Việt Nam đang trong quá trình phát triển mạnh mẽ với mức tăng trưởng kép CAGR +25% trong giai đoạn 2021-2025, theo báo cáo của Statista. Xu hướng sử dụng những sản phẩm nhà thông minh ngày càng gia tăng khi có 74.6% số người được khảo sát trong Báo cáo thị trường Smarthome Việt Nam 2022 (Lumi Việt Nam thực hiện) tin rằng trong 5 năm tới (2027) Smarthome sẽ phổ cập đối với người dùng Việt Nam.

Giải pháp tích hợp là mảng kinh doanh CTR mới triển khai từ 2020, tập trung vào hệ thống sản phẩm dịch vụ và giải pháp thông minh trong nhà ở (Smarthome). Với lợi thế có chuỗi giá trị khép kín giữa các lĩnh vực kinh doanh, mảng GPTH sẽ hưởng lợi trực tiếp từ kết quả kinh doanh của mảng XDDD. Đây sẽ là lợi thế dành cho CTR sẽ có bước tiến vượt bật do có mối quan hệ mật thiết trong chuỗi giá trị của CTR và hưởng lợi từ mức tăng trưởng mạnh mẽ ở mảng XDDD.

IV. Rủi ro đầu tư

Rủi ro liên quan đến hoạt động kinh doanh tại nước ngoài: Việc thay đổi chính sách, tình hình chính trị tại các nước sở tại sẽ ảnh hưởng đến hoạt động kinh doanh của CTR, đặc biệt khi doanh thu từ vận hành khai thác hạ tầng nước ngoài đang là động lực tăng trưởng chính cho khối Vận hành và ứng cứu thông tin (TT nước ngoài chiếm 10% doanh thu Vận hành khai thác năm 2021).

Rủi ro liên quan đến tốc độ triển khai 5G tại Việt Nam: Các nhóm ngành kinh doanh thuộc nhóm Viễn thông của CTR phụ thuộc nhiều vào việc triển khai 5G tại Việt Nam. Do đó, việc triển khai 5G bị chậm trễ sẽ ảnh hưởng đến hoạt đông kinh doanh của CTR.

Rủi ro liên quan đến giá nguyên vật liệu tăng cao: Giá các loại vật liệu xây dựng: sắt, thép, xi măng, cát,… neo ở mức cao, ảnh hưởng đến tiến độ xây dựng các trạm BTS (thép, đồng, nhựa,…) và triển khai các hợp đồng xây dựng của CTR, đặc biệt ở phân khúc XDDD.

V. Định giá và khuyến nghị