[CẬP NHẬT] - TỔNG CTCP DỊCH VỤ TỔNG HỢP DẦU KHÍ - PET - MỞ RỘNG DÀI SẢN PHẨM PHÂN PHỐI

1. Kết quả kinh doanh

- KQKD cho thấy nhiều tín hiệu tích cực

Trong Q2/2024, doanh thu thuần của PET đạt mức 4.522 tỷ đồng, đi ngang so với cùng kỳ năm trước. Trong khi đó, LNST của doanh nghiệp ghi nhận mức tăng trưởng mạnh khi đạt 45 tỷ đồng, tăng hơn 10 lần so với Q2/2023. Nguyên nhân giúp cho LNST của PET tăng mạnh như vậy là nhờ (1) hiệu ứng nền thấp, (2) giá đầu vào suy giảm và (3) chi phí lãi vay của doanh nghiệp giảm mạnh. Trong 2H/2024, với việc mảng kinh doanh cốt lõi (phân phối sản phẩm ICT) sẽ có sự hồi phục tích cực hơn nữa, KQKD của PET sẽ có sự tăng trưởng rõ rệt và doanh nghiệp hoàn toàn có thể hoàn thành mục tiêu doanh thu đạt 18.540 tỷ và lợi nhuận đạt 205 tỷ cho năm 2024.

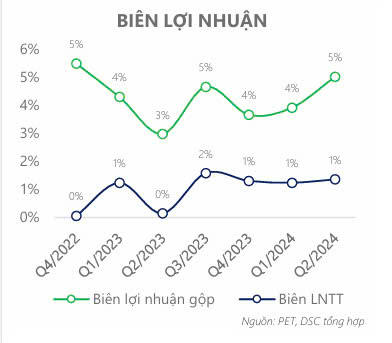

- Biên lợi nhuận gộp tiếp tục có sự cải thiện

BLNG trong Q2/2024 của PET tiếp tục có sự cải thiện ghi đạt mức 5,43%, tăng hơn 200 điểm cơ bản so với cùng kỳ 2023. Đáng chú ý, đây cũng là quý thứ 2 liên tiếp BNLG của PET có sự phục hồi. Giá vốn tăng chậm hơn tăng trưởng doanh thu là yếu tố chính giúp cho BLNG của doanh nghiệp tăng trưởng trong thời gian vừa qua. Trong 2H/2024 là thời điểm ra mắt các sản phẩm thiết bị tử mới kết hợp với việc PET thực hiện mở rộng dải sản phẩm của mình trong đó có nhiều sản phẩm có BLN cao như các sản phẩm gia dụng thì BLNG của PET sẽ tiếp tục có sự hồi phục. Dự kiến BLNG của PET trong năm 2024 có thể phục hồi về mức 5-6%, tương đương với giai đoạn 2019-2022.

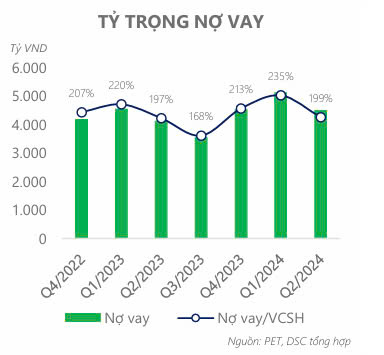

- Giảm nợ vay giúp giảm bớt áp lực về mặt tài chính

Nợ vay của PET trong Q2/2024 đạt 4.503 tỷ đồng, giảm hơn 12% so với hồi quý 1. Điều đáng chú ý là toàn bộ khoản vay của công ty đều thuộc loại nợ ngắn hạn, trong khi PET đã hoàn toàn xóa bỏ các khoản vay dài hạn. Nợ vay suy giảm giúp cho chi phí lãi vay của doanh nghiệp trong quý 2 chỉ ở mức 38 tỷ đồng (-55% YoY). Mặc dù nợ vay giảm, tỷ lệ nợ vay trên vốn chủ sở hữu của PET vẫn ở mức rất cao, tạo ra nhiều rủi ro tiềm ẩn cho công ty. Tuy nhiên, với quan điểm Ngân hàng Nhà nước sẽ tiếp tục duy trì chính sách tiền tệ nới lỏng và áp lực về mặt chi phí tài chính của doanh nghiệp sẽ giảm bớt.

2. Hoạt động kinh doanh

- Apple tự phân phối sản phẩm của hãng không ảnh hưởng đến doanh nghiệp

Các sản phẩm của Apple từng là động lực tăng trưởng chính cho PET thông qua các hợp đồng phân phối trong quá khứ. Hiện tại, Apple đã trực tiếp phân phối sản phẩm tại Việt Nam. Tuy nhiên, theo doanh nghiệp chia sẻ, việc Apple mở Apple Store trực tuyến tại Việt Nam hầu như không gây ảnh hưởng đến PET. Lý do là giá bán của Apple có phần nhỉnh hơn so với các nhà phân phối trong nước, và Apple không can thiệp vào giá cả trên thị trường Việt Nam. Bên cạnh đó, các nhà phân phối trong nước thường đưa ra nhiều ưu đãi và quà tặng phụ kiện đi kèm, giúp thu hút người tiêu dùng hiệu quả hơn.

- Mở rộng dải sản phẩm phân phối

Nhằm đa dạng hóa danh mục sản phẩm, trong 6 tháng đầu năm 2024, PET đã ký kết hợp tác với nhiều thương hiệu lớn: (1) Cung cấp giải pháp toàn diện cho các resort và khách sạn vừa và nhỏ của Samsung Vietnam; (2) Phân phối thiết bị máy tính và lưu trữ của Lenovo và Dell cho khối doanh nghiệp vừa và nhỏ (SME); (3) Bắt đầu hợp tác với Aqua để phân phối máy nước nóng và tivi; (4) Phân phối máy lạnh thương hiệu Daikin; (5) Ký kết với các thương hiệu điện thoại mới như Realme, Nokia, Inoi; (6) Phân phối camera thương hiệu Tiandy. Đánh giá rằng điều này sẽ giúp PET đa dạng hóa đầu ra trong trung và dài hạn, trong bối cảnh thị trường phân phối thiết bị ICT đang dần bão hòa.

(Nguồn: DSC)

=> KQKD của PET trong Q2/2024 gần như đi ngang so với cùng kỳ năm trước, tuy nhiên, các mảng kinh doanh của doanh nghiệp bắt đầu có dấu hiệu khởi sắc. Kỳ vọng KQKD trong 2H/2024 sẽ có sự phục hồi rõ rệt hơn nhờ vào mảng dịch vụ phân phối các thiết bị ICT được hưởng lợi từ làn sóng đổi mới thiết bị điện tử và chính sách cắt mạng 2G.