[CẬP NHẬT] - TỔNG CTCP DỊCH VỤ KỸ THUẬT DẦU KHÍ VIỆT NAM PVS - KẾ HOẠCH TĂNG VỐN GIAI ĐOẠN 2025-2030

1. Kết quả kinh doanh

- Rơi vào mùa thấp điểm

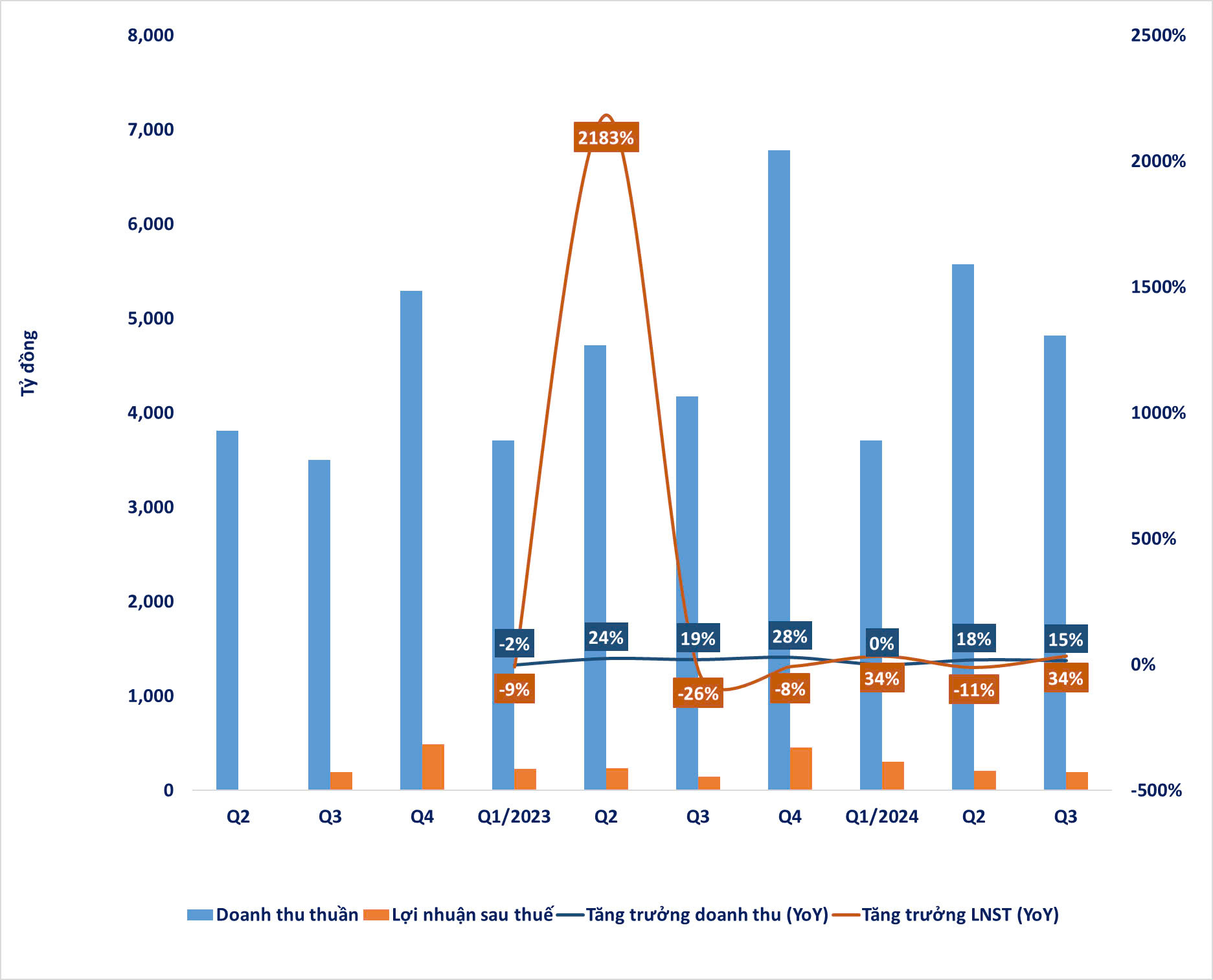

Trong Q3/2024, PVS công bố doanh thu đạt 4.820 tỷ (+7% YoY) và LNST đạt 193 tỷ (+34% YoY). Doanh thu tăng trưởng nhẹ so với cùng kỳ khả năng cao nhờ sự hỗ trợ của các gói thầu EPC Lô B. Đặc biệt LNST tăng trưởng đáng kể nhờ (1) cải thiện trong biên lợi nhuận gộp của 2 mảng M&C và Dịch vụ kho nổi và (2) Lợi nhuận từ công ty liên kết tăng 21% YoY và (3) được hoãn lại hơn 57 tỷ VND thuế TNDN của khoản chênh lệch tỷ giá chưa thực hiện và dự phòng phải trả. Những yếu tố này bù đắp cho khoản chi phí tài chính tăng mạnh trong kỳ.

Lũy kế 9 tháng đầu năm, doanh thu thuần và lợi nhuận sau thuế (LNST) của PVS đạt lần lượt là 14.101 tỷ đồng (+12% YoY) và 707 tỷ đồng (+17% YoY), tương ứng hoàn thành 91% kế hoạch doanh thu và vượt 6% kế hoạch lợi nhuận cho năm 2024.

- Cải thiện biên lợi nhuận

Xét theo lĩnh vực kinh doanh, mảng M&C (cơ khí & xây dựng) tiếp tục giữ vững vai trò chủ đạo, chiếm 50% doanh thu và 24% lợi nhuận gộp. Đồng thời biên lợi nhuận gộp của mảng này đã được cải thiện trong Q3, đạt 3% so với mức -0,6% cùng kỳ năm ngoái và mức 1,1% của 6 tháng đầu năm 2024.

2. Luận điểm đầu tư

- Kế hoạch tăng vốn giai đoạn 2025 - 2030

Thông tin từ ĐHĐCĐ 2024, nhằm phục vụ chi tiêu cho M&C, mở rộng hệ thống căn cứ cảng, đầu tư kho dầu nổi cho các dự án thượng nguồn và trang trại gió ngoài khơi, đến cuối năm 2030 PVS có thể tăng vốn cổ phần lên 17 nghìn tỷ đồng. Phương thức tăng vốn có thể thông qua phát hành cổ phiếu mới bằng quyền mua hoặc chia cổ tức bằng cổ phiếu. Dù vậy kế hoạch này hiện đang trong giai đoạn sơ bộ và cần sự chấp thuận từ các cấp

- Cập nhật tiến độ các dự án khâu thượng nguồn

Đối với Lô B, PVS hiện đang đảm nhận các gói thầu EPC#1; #2; #3 với tổng giá trị lên tới 1,2 tỷ USD. Ngoài ra công ty cũng được kỳ vọng sẽ trúng 2 gói khác của Lô B bao gồm Gói thầu đường ống biển (tương đương 400 triệu USD) và Gói thầu cho thuê kho nổi FSO. Việc chính thức khởi công dự án EPC #1 của Lô B vào đầu tháng 9 sẽ đóng góp doanh thu đáng kể hơn trong quý 4/2024.

Ngoài ra, PVS cũng đã nhận được 587 tỷ đồng cho dự án Lạc Đà Vàng tính đến cuối 30/9 trong khi dự án Sư Tử Trắng 2B vẫn còn chậm tiến độ.

=>> Qua đó, cho thấy các hoạt động kinh doanh của doanh nghiệp điều duy trì tăng trưởng tốt, bên cạnh đó việc hi nhận các dự án lớn của ngành dầu khí như Dự án Cá Voi Xanh, Lô B – Ô Môn, Lạc Đà Vàng, các Dự án Kho cảng LNG Thị Vải, Sơn Mỹ…. được thúc đẩy tiển độ triển khai hứa hẹn sẽ đem lại khối lượng công việc lớn cho các doanh nghiệp thượng nguồn như PVS. Đặc biệt tại Dự án Lô B – Ô Môn, và PVS sẽ là DN đầu tiên hưởng lợi lớn từ dự án này khi tham gia cả 3 gói thầu EPCI#1, EPCI#2, EPCI#3 với tổng giá trị hợp đồng trên 1,2 tỷ USD và dự kiến sẽ tiếp tục hưởng lợi trong giai đoạn sau của dự án khi phát triển mở rộng mỏ.