[CẬP NHẬT] PVT - TỔNG CTCP VẬN TẢI DẦU KHÍ - TĂNG TRƯỞNG ĐỘI TÀU CÓ PHẢI LÀ TÂM ĐIỂM CẦN CHÚ Ý?

Trong Q3/2024 PVT đã thanh lý 1 tàu chở hóa chất (PVT Synergy) với thu nhập khác ước tính đạt 150 tỷ đồng. Đối với việc mở rộng đội tàu, PVT cũng đã tiếp nhận 1 tàu chở LPG (Hải Phòng Gas) và 1 tàu chở hàng rời (PVT Topaz) trong Q3/2024, giúp đội tàu của công ty đạt 54 tàu vào cuối quý. Giá cước định hạn tương đối ổn định cùng với sự đóng góp trở lại từ phân khúc tàu chở hàng rời (nhiều tàu sửa chữa trong năm 2023), cùng với lợi nhuận một lần từ việc thanh lý tàu, được cho là sẽ hỗ trợ tăng trưởng lợi nhuận của PVT trong Q3/2024. Hơn nữa, trong Q3/2024, tỷ giá USD/VND yếu hơn được kỳ vọng sẽ hỗ trợ lợi nhuận của công ty, khi phân tích độ nhạy trong nửa đầu năm 2024 cho thấy lợi nhuận trước thuế của PVT sẽ bị ảnh hưởng tiêu cực (giảm 26.5 tỷ đồng) nếu tỷ giá USD/VND tăng (3%).

* Kế hoạch mở rộng đội tàu vững chắc và linh hoạt trong bối cảnh giá mua tàu ở mức cao

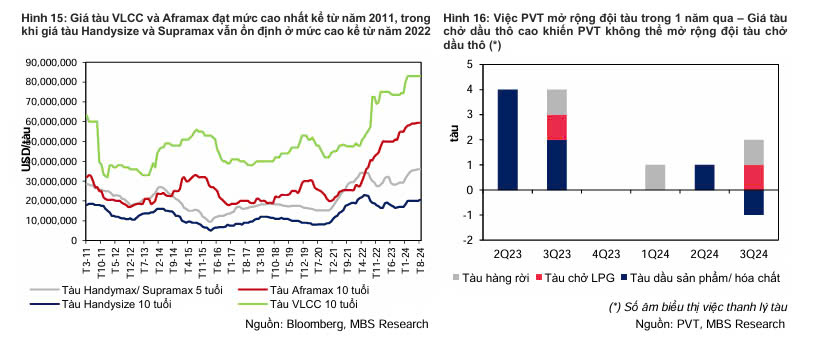

- Mở rộng linh hoạt trong bối cảnh giá tàu ở mức cao nhất kể từ năm 2011

Nhu cầu vận chuyển dầu tăng, trong khi đội tàu toàn cầu tăng trưởng chậm, đã đẩy giá mua tàu chở dầu lên mức cao nhất trong 13 năm qua. Việc giá của các tàu chở dầu thô ở mức cao (trên 80 triệu USD cho tàu VLCC 10 năm tuổi và trên 55 triệu USD cho tàu Aframax 10 năm tuổi) - đã ngăn PVT mở rộng đội tàu chở dầu thô như kế hoạch trước đó. Thay vào đó, công ty đã chuyển hướng sang mở rộng các phân khúc vận tải khác, với mức tăng ròng là 6 tàu chở dầu sản phẩm/hóa chất, 2 tàu chở LPG và 3 tàu chở hàng rời kể từ Q1/2023.

- Kế hoạch mở rộng và trẻ hóa đội tàu vững chắc trong những năm tới

kỳ vọng mức giá cho tàu chở dầu thô sẽ giữ ở mức cao trong 3 năm tới, đặc biệt là đối với VLCC, do tốc độ đóng tàu và bàn giao tàu chậm. Và PVT khả năng sẽ không mở rộng thêm đội tàu chở dầu thô trong ngắn hạn mà sẽ tập trung vào đội tàu chở dầu sản phẩm/ hóa chất và tàu chở hàng rời. Môi trường lãi suất và tỷ giá thuận lợi hơn sẽ hỗ trợ công ty thực hiện kế hoạch mở rộng đội tàu. Vị thế tài chính tương đối vững chắc của PVT và lợi nhuận tiềm năng từ việc thanh lý các tàu cũ cho phép công ty thực hiện các hoạt động mua trực tiếp hoặc tham gia vào các hợp đồng thuê mua tàu (hình thức BBHP) cho các tàu mới.

* Triển vọng 2025-2026: Cung-cầu vận tải cân bằng hơn có thể dẫn đến xu hướng giá thuê tàu giảm nhẹ

- Vận tải dầu thô: Các yếu tố hỗ trợ chính sẽ vẫn tiếp diễn

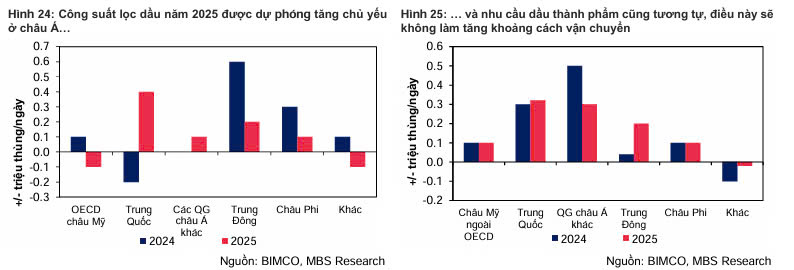

Giá cước hạn định cho tàu chở dầu thô dự kiến sẽ vẫn duy trì ở mức cao trong năm 2025, vệc định hình lại dòng chảy thương mại dầu khí quốc tế là một sự thay đổi trọng yếu và có thể duy trì trong trung hạn. Khi châu Âu có khả năng tiếp tục các lệnh trừng phạt đối với Nga và gia tăng nhập khẩu dầu thô từ Trung Đông, nhu cầu tàu chở dầu sẽ được hỗ trợ bởi sự gia tăng thương mại đường dài giữa Đại Tây Dương - châu Á cũng như nhu cầu dầu toàn cầu. Hơn nữa, việc nguồn cung dầu thô gia tăng ở các nước châu Mỹ trong khi công suất lọc dầu lại tăng chủ yếu ở châu Á có thể tạo ra sự mất cân bằng và tương ứng làm tăng nhu cầu vận chuyển dầu thô trên toàn thế giới.

- Vận tải dầu sản phẩm/hóa chất: Tăng trưởng đội tàu tốt hơn trong bối cảnh giá cước hạn định giảm

Về phía nguồn cung, thị trường tàu chở dầu sản phẩm/hóa chất sôi động cùng với đội tàu đang già đi đã khuyến khích đầu tư nhiều vào việc đóng các tàu mới. Tăng trưởng đội tàu dự kiến sẽ diễn ra nhanh hơn vào năm 2025 nhờ thời gian bàn giao của các đơn hàng hiện tại. Về phía nhu cầu, kỳ vọng tàu chở dầu sản phẩm/hóa chất sẽ không được hưởng lợi từ sự mất cân bằng gia tăng giữa Đại Tây Dương và Thái Bình Dương như tàu chở dầu thô. Cả sản lượng từ các nhà máy lọc dầu và nhu cầu sử dụng dầu sản phẩm cuối cùng đều đang tăng chủ yếu tại châu Á, điều này không tạo ra sự mất cân bằng do đó không dẫn đến việc gia tăng quãng đường di chuyển. Kỳ vọng giá cước hạn định của tàu chở dầu/hóa chất có thể giảm nhẹ vào năm 2025 do sự cân bằng hơn giữa cung và cầu nhưng vẫn giữ ở mức cao và ổn định. Đội tàu chở dầu sản phẩm/hóa chất của PVT dự kiến sẽ dần đạt 25 tàu vào năm 2026

- Vận tải LPG: Tình trạng thừa công suất đang hình thành

Giá cước định hạn tàu LPG hiện đang được hỗ trợ bởi các yếu tố ngắn hạn như gián đoạn thương mại và căng thẳng địa chính trị. Tuy nhiên, áp lực rõ rệt lên các mức giá cước này vào năm 2025 do (1) các yếu tố tạm thời được giảm bớt và (2) tình trạng thừa công suất đang gia tăng. Vào năm 2024, đội tàu chở LPG toàn cầu dự kiến sẽ tăng 6.1%, chủ yếu là VLGC (tàu chở khí rất lớn), trong khi nhu cầu toàn cầu về LPG vận chuyển bằng đường biển được ước tính sẽ chỉ tăng khiêm tốn ở mức 2.8% (điều chỉnh theo quãng đường: 5.7%), theo báo cáo của Danish Ship Finance. Ngoài ra, trong Q3/2024, sự gia tăng lưu thông qua kênh đào Panama có thể cho thấy sự giảm bớt các gián đoạn, đồng thời có thể dẫn đến việc giảm giá cước vận tải LPG. Dự phóng đội tàu chở LPG của PVT sẽ đạt 18 tàu vào năm 2024, 19 tàu vào năm 2025 và 21 tàu vào năm 2026.

- Vận tải hàng rời: Triển vọng ổn định vào năm 2025 từ nền cao năm 2024

Trong 9T/2024, giá cước định hạn cho các tàu hàng rời đã có xu hướng tích cực do nhu cầu tăng trưởng ở khu vực Đại Tây Dương cùng với tác động tích cực từ sự gián đoạn tại Biển Đỏ và kênh đào Panama. Như đã đề cập trước đó, kỳ vọng sự gián đoạn tại kênh đào Panama sẽ giảm bớt tác động đến giá cước vào cuối năm 2024 và trong cả năm 2025, từ đó tạo áp lực lên tăng trưởng nhu cầu tấn-dặm từ mức nền tăng trưởng cao của năm 2023 và 2024. Tuy nhiên, khi đơn hàng đóng mới cho tàu chở hàng rời vẫn ổn định ở mức thấp, cho thấy nguồn cung hạn chế, kỳ vọng rằng giá cước của tàu chở hàng rời sẽ duy trì tương đối ổn định trong ngắn hạn.

* Luận điểm đầu tư

- Việc gia tăng nhu cầu dầu toàn cầu và thương mại đường dài giữa khu vực Đại Tây Dương - châu Á có thể hỗ trợ giá cước định hạn của tàu chở dầu thô duy trì ổn định ở mức cao trong giai đoạn 2024-2025. Điều này có thể giúp biên lợi nhuận gộp mảng vận tải dầu thô của PVT trong giai đoạn 2024-2026 đạt lần lượt 35.2%, 34.9%, và 33.7%.

- Mảng vận tải hàng rời của PVT quay trở lại đóng góp tích cực vào lợi nhuận gộp năm 2024 nhờ giá cước định hạn ổn định và các tàu không sửa chữa nhiều như 2023. Kỳ vọng lợi nhuận gộp cả năm mảng vận tải hàng rời của PVT sẽ đạt 115 tỷ đồng vào năm 2024 (năm 2023: lỗ 67 tỷ đồng), và tăng 16.9%/4.6% trong các năm 2025-2026.

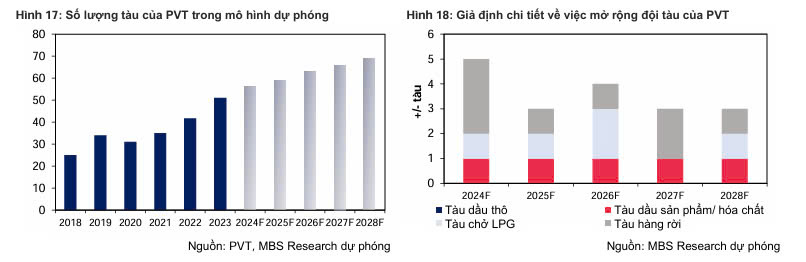

- Tốc độ mở rộng đội tàu dự kiến sẽ tốt hơn trong giai đoạn 2024-2025 nhờ giá mua tàu chở dầu sản phẩm/hóa chất và tàu chở hàng rời ổn định. Nếu các điều kiện thuận lợi hiện tại được duy trì, đội tàu của PVT có thể mở rộng lên 70 chiếc vào năm 2029, với sự đóng góp chính từ tàu chở dầu sản phẩm/hóa chất.

=>> Triển vọng của PVT thời gian tới em đánh giá là tích cực nhờ vào các yếu tố như kỳ vọng giá cước vận tải tiếp tục “neo” cao và việc mở rộng đội tàu giúp nâng cao năng lực vận tải của PVT, trong khi chi phí nhiên liệu dự kiến có thể giảm khi triển vọng giá dầu vẫn yếu.