[CẬP NHẬT] PVS - KẾT QUẢ KINH DOANH QUÝ 2/2024

I. Kết quả kinh doanh

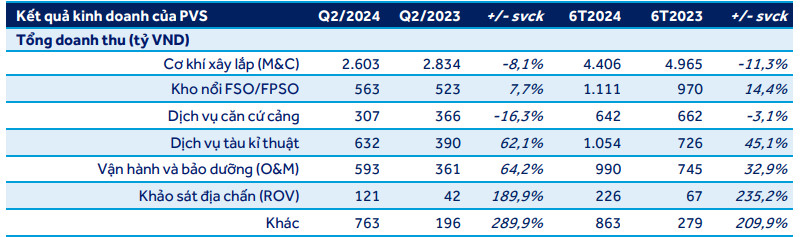

PVS ghi nhận doanh thu Q2/2023 đạt 5.577 tỷ đồng (+18,4% yoy) và lợi nhuận ròng đạt 195 tỷ đồng (-13% yoy và -35,2% sv qoq). Doanh thu tăng chủ yếu là nhờ mức tăng doanh thu của mảng dịch vụ tàu kĩ thuật dầu khí và mảng sửa chữa vận hành lắp đặt bảo dưỡng (O&M). Mức tăng của 2 mảng này đã bù đắp cho sự sụt giảm doanh thu của mảng Cơ khí xây lắp (M&C) (-8% yoy).

Biên lợi nhuận gộp âm 1% của mảng M&C so với mức 1% cùng kỳ có thể là do vốn đầu tư ban đầu và chi phí thiết lập để chuyển sang phân khúc năng lượng tái tạo từ phân khúc dầu khí truyền thống.

Chi phí quản lý doanh nghiệp tăng 32,6% yoy lên 308 tỷ đồng do chi phí nhân công và mua ngoài tăng.

Doanh thu tài chính giảm 10,7% yoy còn 139 tỷ đồng do lãi tiền gửi giảm trong khi chi phí tài chính tăng 102,7% yoy lên 30,3 tỷ đồng.

=>> Mặc dù quý 2/2024 tăng trưởng chậm lại nhưng 6T2024 vẫn tích cực khi PVS ghi nhận doanh thu 9.287 tỷ đồng (+10,4% yoy) và lợi nhuận ròng 495 tỷ đồng (+12,9% yoy), lần lượt hoàn thành 37% và 44% trong 6T2024. Diễn biến này một phần do mảng M&C thường ghi nhận doanh thu/ lợi nhuận chủ yếu trong Quý 4. Như vậy nữa đầu năm 2024, PVS đã hoàn thành 59,9% kế hoạch doanh thu và 77,7 kế hoạch LNST năm 2024.

II. Hoạt động tài chính

Tại 30/6/2024, PVS có 9.939 tỷ đồng tiền và các khoản tiền gửi ngân hàng (-1,5% so với cuối năm 2023), chiếm 36,9% cơ cấu TTS. Lượng tiền dồi dào sẽ giúp PVS có thể chủ động trong các hoạt động kinh doanh.

Tại 30/6/2024, Công ty 1.864 tỷ đồng nợ vay (+7% so với cuối năm 2023), trong đó 1.365 tỷ đồng nợ vay ngắn hạn & 500 tỷ đồng nợ vay dài hạn. Và PVS luôn duy trì đòn bẩy tài chính thấp dưới 0,18 lần trong nhiều năm trở lại đây và giúp DN không phải chịu gánh nặng lãi.

III. Luận điểm đầu tư

1. Dự án Lô B – Ô Môn, chúng tôi cho rằng PVS là DN đầu tiên hưởng lợi lớn từ dự án này khi tham gia cả 3 gói thầu EPCI#1, EPCI#2, EPCI#3 với tổng giá trị hợp đồng trên 1,5 tỷ USD và dự kiến sẽ tiếp tục hưởng lợi trong giai đoạn sau của dự án khi phát triển mở rộng mỏ, và hứa hẹn đem lại khối lượng công việc lớn cho DN.

2. Mảng điện gió ngoài khơi dự báo sẽ là động lực tăng trưởng mới và dài hạn cho PVS, đặc biệt là dự án điện gió xuất khẩu sang Singapore.

3. Mảng M&C dự báo tiếp tục khả quan nhờ sự đóng góp từ các dự án: Dự án Gallaf – GĐ 3, Dự án điện gió Hải Long (Đài Loan), Shwe (Myanmar).

4. Triển vọng lợi nhuận mảng FSO/FPSO, lĩnh vực tàu chuyên dụng và căn cứ cảng dự báo tươi sáng khi các dự án lớn đang có những tín hiệu tích cực như Dự án Lô B – Ô Môn, Dự án Lạc Đà Vàng, Dự án NLTT ngoài khơi….

=>> Qua đó, cho thấy được triển vọng PVS sắp tới rất khả quan, khi tiềm năng gia hạn hợp đòng cho FSO Ruby II và FPSO Lam Sơn và tiềm năng nhận được khối lượng công việc lớn từ đại dự án Lô B - Ô môn sẽ giúp DN tăng trưởng trong dài hạn. Bên cạnh đó, kỳ vọng tăng trưởng cao hơn từ đóng tàu chuyên phục vụ ngành dầu khí để tận dụng các hoạt động E&P toàn cầu đang gia tăng.