[CẬP NHẬT] NGÀNH PHÂN BÓN - LUẬT THUẾ VAT - TÍN HỆU TÍCH CỰC NGÀNH PHÂN BÓN

Mức thuế VAT đối với các sản phẩm phân bón kỳ vọng sẽ được điều chỉnh sang mức chịu thuế 5%

Quốc hội sẽ xem xét, cho ý kiến tại kỳ họp thứ 7 (giữa năm 2024) và thông qua tại kỳ họp thứ 8 (cuối năm 2024), có hiệu lực từ năm 2025.

Tại dự thảo Luật Thuế giá trị gia tăng (VAT) đang lấy ý kiến, Bộ Tài chính đề xuất áp thuế suất 5% với mặt hàng phân bón thay vì không chịu thuế như hiện tại. Nếu như dự thảo được thông qua thì sẽ có tác động tích cực đến lợi nhuận nhóm phân bón, trong đó có DCM và DPM. Năm 2025 thị trường phân bón sẽ tiếp tục chứng kiến sự cạnh tranh mạnh mẽ giữa các doanh nghiệp sản xuất phân bón trong nước và từ nguồn hàng nhập khẩu. Do đó, việc đưa phân bón vào diện chịu thuế GTGT 5% sẽ tiết kiệm chi phí sản xuất cho các doanh nghiệp sản xuất và kinh doanh phân bón trong nước, tạo thêm dư địa để các doanh nghiệp có thể giảm giá bán, giúp tăng khả năng cạnh tranh với hàng nhập khẩu.

Giá khí đầu vào năm 2024 ước tính tăng 3% so với năm 2023 do dự báo giá dầu tăng 2% so với cùng kỳ và tỷ trọng các nguồn khí giá rẻ ở mức thấp

Giá dầu FO kỳ vọng biến động tương quan với giá dầu Brent được dự báo bởi EIA. Theo báo cáo từ các tổ chức, giá dầu Brent được dự báo vẫn giữ mức trên 80 USD/thùng trong năm 2024 như đã trình bài trong Báo cáo triển vọng 2H.2024 của VCBS. Về dài hạn, các mỏ khí chủ lực hiện nay đã và đang trong giai đoạn suy giảm tự nhiên. Trong khi đó,nhu cầu khí trong nước sẽ ngày càng tăng trong các lĩnh vực như sản xuất điện, hóa chất, công nghiệp,... Do đó sản lượng khí nội địa giá rẻ cung cấp cho sản xuất đạm cũng sẽ giảm tương ứng.

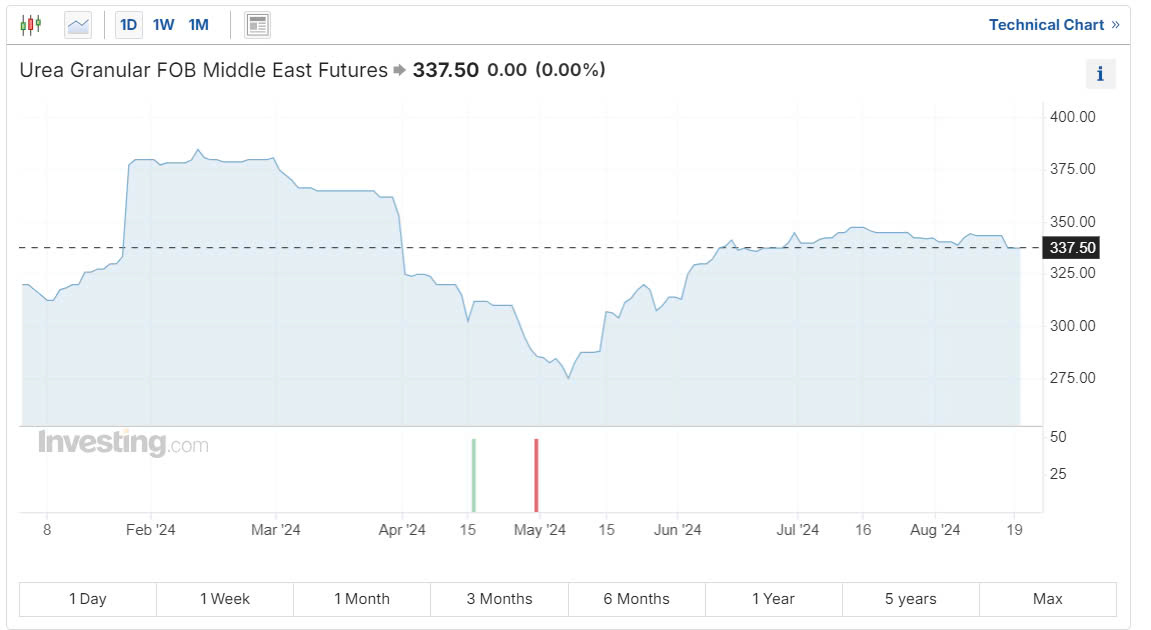

Giá phân urê TG dự báo năm nay vẫn ở mức thấp sau khi giảm mạnh năm 2023, do nguồn cung toàn cầu tăng trong bối cảnh nhu cầu tiêu thụ phân bón năm 2024 được dự báo tăng trưởng chậm lại so với năm 2023. Gía phân bón urê trong nước diễn biến theo giá phân thế giới.

Nguồn cung Urê Thế giới được dự báo tiếp tục tăng so với 2023. Theo dự báo của Fertecon, công suất các nhà máy Urê thế giới năm 2024 ước đạt 237.232 triệu tấn, tiếp tục xu hướng tăng so với năm 2023. Đông Nam Á duy trì nguồn cung ổn định ở mức 17.151 triệu tấn, Nam Á tăng lên 40.163 triệu tấn, Đông Nam Á tăng lên 77.098 triệu tấn, Châu Phi tăng lên mức 17.025 triệu tấn. Triển vọng gia tăng sản lượng ở các quốc gia xuất khẩu urê lớn như Nga, Trung Quốc và Ai Cập chưa cải thiện.

- Triển vọng xuất khẩu trở lại của Trung Quốc vẫn chưa rõ ràng: Nhu cầu Urê của Trung Quốc trong lĩnh vực nông nghiệp đang tăng cao hơn kỳ vọng của thị trường nhờ áp dụng công nghệ tưới tiêu hiện đại và tăng diện tích cây trồng. Nguồn cung trong nước thắt chặt, lượng tồn kho thấp và nhu cầu tăng cao có thể là yếu tố khiến Chính Phủ gần đây phải áp dụng một loạt các biện pháp hạn chế xuất khẩu nhằm kiểm soát việc tăng giá Urê trong nước. Sau cuộc họp của Ủy ban Cải cách và Phát triển Quốc gia Trung Quốc (NDRC) đã có cuộc họp với Hiệp hội phân bón để đánh giá thị trường phân bón urê và có thông tin về việc tạm dừng kiểm hóa các lô hàng xuất khẩu đã hoàn thành kiểm hóa trước đó có thể vẫn tiếp tục được xuất khẩu. Tuy nhiên vẫn chưa có thông báo chính thức nên chỉ có các lô hàng container lượng nhỏ được xuất khẩu.

- Nga tiếp tục gia hạn hạn ngạch đối với xuất khẩu phân bón đến ngày 30/11/2024. Cụ thể, hạn ngạch xuất khẩu phân bón từ ngày 1/6-30/11/2024 là 19,7 triệu tấn, trong đó 12,46 triệu tấn dành cho các loại phân bón gốc Nitơ và 7,28 triệu tấn cho phân bón phức hợp và phân bón gốc Phosphates.

- Sản xuất urê ở EU dự kiến vẫn sẽ ở mức thấp: Trong báo cáo của Tập đoàn tài chính Mitsubishi UFJ (tập đoàn tài chính lớn nằm trong top 10 thế giới), ít nhất 50 nhà máy sản xuất phân bón ở châu Âu đã đóng cửa. Sản xuất phân bón ở EU không có lãi do giá khí đốt cao (75% chi phí phân bón chứa Nitơ là chi phí khí đốt). Việc từ chối mua khí đốt giá rẻ từ Nga, Kali giá rẻ từ Belarus khiến EU phải đóng cửa các cơ sở sản xuất, dẫn đến nguy cơ Châu Âu phải nhập khẩu phân bón hoặc ngũ cốc sớm nhất vào năm 2024. Do đó, công suất urê ở khu vực châu Âu vẫn sẽ chưa được cải thiện mặc dù giá khí ở châu Âu đã hạ nhiệt.

- Ai Cập tiếp tục thắt chặt nguồn cung: Tại khu vực Trung Đông, các nhà sản xuất Ai Cập phải đóng cửa các máy hoặc giảm công suất sản xuất urê do thiếu nguồn cung khí đốt, ảnh hưởng lớn đến nguồn cung toàn cầu.

=>> Nhu cầu tiêu thụ phân bón năm 2024 kỳ vọng tăng nhẹ và ổn định hơn so với năm 2023, do nhu cầu tiêu thụ nội địa kỳ vọng tăng vào Q4.2024 và Q1.2025 khi bước vào vụ màu Đông Xuân. Bên cạnh đó, mức thuế VAT đối với các sản phẩm phân bón được kỳ vọng sẽ điều chỉnh sang mức chịu thuế 5% sẽ giúp doanh nghiệp tiết kiệm chi phí sản xuất và kinh doanh phân bón trong nước, tạo thêm dư địa để các doanh nghiệp có thể giảm giá bán, giúp tăng khả năng cạnh tranh với hàng nhập khẩu.