[CẬP NHẬT] HPG - KẾT QUẢ KINH DOANH QUÝ 2/2024 TÍCH CỰC NHỜ SẢN LƯỢNG PHỤC HỒI MẠNH

I. Kết quả kinh doanh

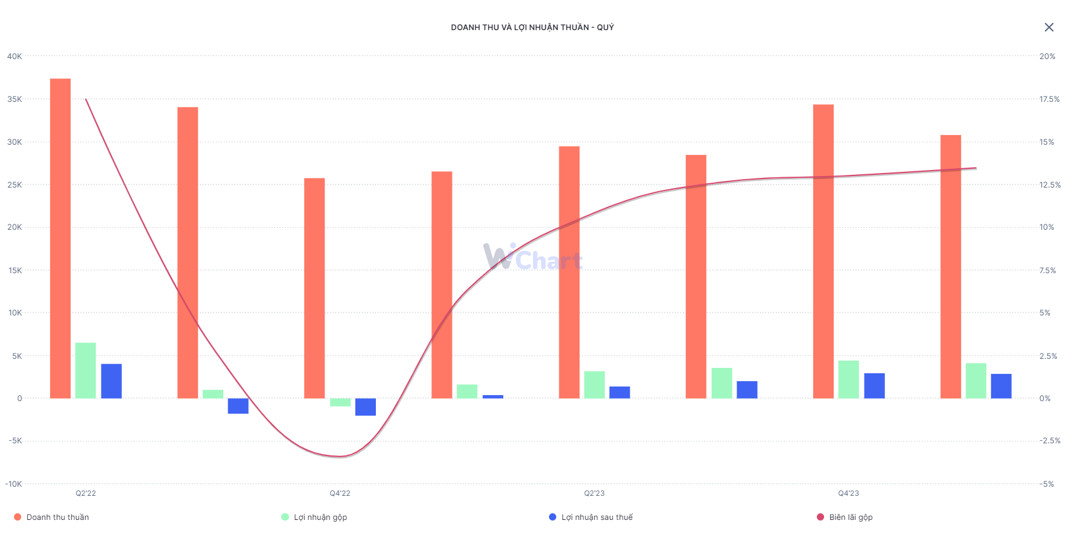

Lợi nhuận Q2/2024 tăng trưởng mạnh mẽ. Trong Q2/2024, doanh thu thuần của HPG đạt 39,6 nghìn tỷ đồng (+34,1% svck và +28,2% QoQ), LNST của cổ đông Công ty mẹ đạt hơn 3,3 nghìn tỷ đồng (+127,3% svck và +15,6% QoQ) và LNST sau lợi ích CĐTS đạt 6,2 nghìn tỷ đồng.

Doanh thu tăng trưởng mạnh trong nửa đầu năm 2024 được thúc đẩy bởi sản lượng thép phục hồi mạnh: Doanh thu nửa đầu năm 2024 tăng mạnh 26% YoY, chủ yếu nhờ mảng thép tăng trưởng 27% YoY (chiếm hơn 90% tổng doanh thu), với sản lượng 2 sản phẩm chính là thép xây dựng và HRC đã lần lượt tăng 35% YoY và 26% YoY, là do (1) nhu cầu phục hồi dần từ mức cơ sở thấp của năm ngoái và (2) HPG giành được thị phần trong mảng thép xây dựng (thị phần trong nửa đầu năm 2024 đạt 38,2%, so với 34,5% vào năm 2023).

Biên lợi nhuận được cải thiện. Biên lợi nhuận gộp của HPG 6T/2024 đạt 13,4% (tăng 4,7 dpt so với 6T/2023) nhờ vào (1) Việc quản trị hàng tồn kho hiệu quả khi đã xử lý xong toàn bộ lượng thành phẩm tồn kho giá cao (2) Giá nguyên liệu đầu vào giảm mạnh hơn đà giảm của giá thép bán ra (3) Sản lượng sản xuất phục hồi giúp vận hành đầy đủ các lò cao, qua đó giảm bớt gánh nặng về chi phí khấu hao trong giá thành đơn vị của sản phẩm so với thời điểm trước cũng như (4) Việc tự chủ 100% về điện – không sử dụng điện lưới, Hòa Phát sử dụng giải pháp công nghệ thu hồi nhiệt luyện coke, khí than lò cao để phát điện, giúp hạ đáng kể chi phí năng lượng trong giá thành của các loại sản phẩm thép được sản xuất.

Lũy kế 6 tháng đầu năm 2024, KQKD duy trì mức tăng ấn tượng. Doanh thu thuần 6T/2024 của HPG đạt 70,4 nghìn tỷ đồng (+25,5% svck), LNST của cổ đông Công ty mẹ đạt 6,2 nghìn tỷ đồng (tăng 3,3 lần svck). HPG đã hoàn thành 50% kế hoạch doanh thu và 62% kế hoạch lợi nhuận của cả năm 2024.

II. Hoạt động tài chính

Tỷ lệ nợ vay tăng nhưng chi phí lãi vay giảm. Nợ vay tại thời điểm 30/06/2024 của HPG tăng 11,6% so với cuối năm 2023, đạt gần 73 nghìn tỷ đồng bao gồm cả vay nợ bằng VND và USD, tập trung chủ yếu là nợ vay ngắn hạn khi chiếm 73% tổng nợ vay. Hệ số D/E ở mức 0,67 lần, tăng nhẹ so với mức 0,64 lần năm 2023. Nợ vay của HPG tăng khi doanh nghiệp tập trung huy động vốn để đầu tư cho dự án Dung Quất 2. Tuy nhiên, chi phí lãi vay Q2/2024 giảm xuống mức thấp nhất trong 2 năm trở lại đây nhờ quản trị hiệu quả các khoản vay, linh hoạt điều chỉnh cơ cấu vay ngoại tệ - giảm bớt mức độ phụ thuộc vào nguồn vốn nước ngoài trong thời điểm chi phí vốn USD cao và rủi ro tỷ giá lớn, tận dụng được nguồn vốn trong nước.

Hàng tồn kho tại thời điểm 30/06/2024 có giá trị 40.164 tỷ đồng (+16,4% so với cuối năm 2023). Hàng tồn kho tăng chủ yếu là đến từ nguyên vật liệu khi doanh nghiệp chủ động tích trữ hàng tồn kho giá thấp để giảm chi phí giá vốn, cải thiện biên lợi nhuận cũng như chuẩn bị sẵn nguồn nguyên liệu cho doanh nghiệp khi thị trường bước vào chu kỳ hồi phục.

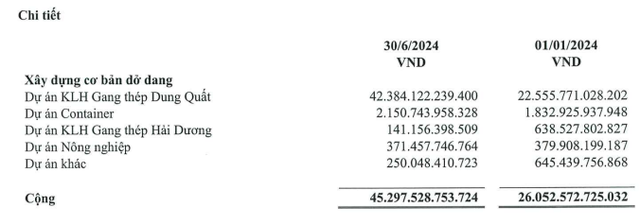

Giá trị xây dựng cơ bản dở dang cuối Q2/2024 tăng mạnh lên 45.361 tỷ đồng (+73,8% so với cuối năm 2023). chủ yếu đến từ dự án Dung Quất 2 với 42.384 tỷ đồng. Dự án đã hoàn thiện 80% phân kỳ 1 và 50% của phân kỳ 2. Khi hoàn thành dự án Dung Quất 2, năng lực sản xuất thép thô của Hòa Phát sẽ đạt trên 14 triệu tấn/năm.

III. Về sản lượng thép

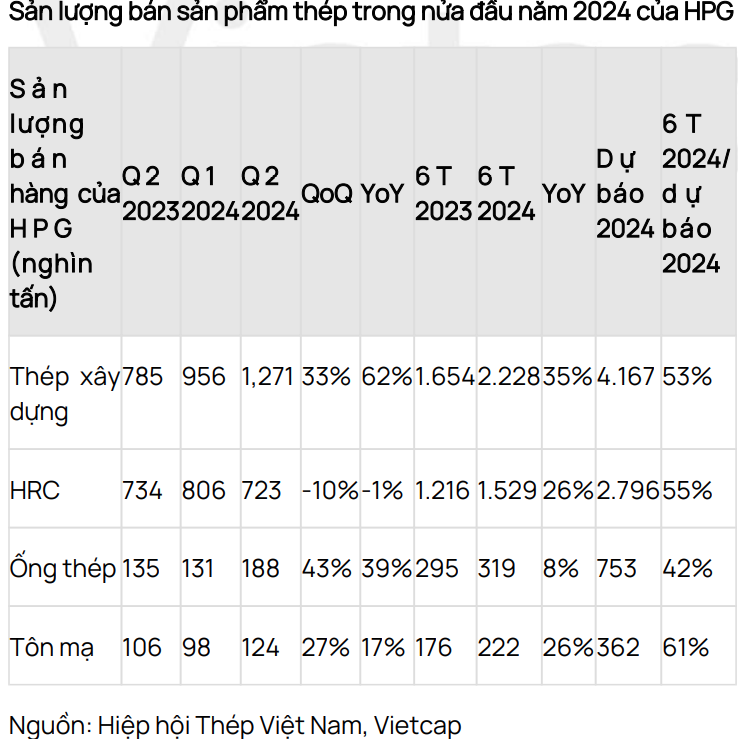

Sản lượng thép xây dựng quý II đạt 1,27 triệu tấn, tăng 33% so với quý trước (956 nghìn tấn), tiêu thụ thép cuộn cán nóng biến động ngược lại với mức giảm 10% từ 805 nghìn tấn xuống 724 nghìn tấn. Thị phần thép xây dựng trong nước vẫn duy trì vị thế dẫn đầu với 38%.

Sản lượng thép cuộn cán nóng Q2-2024 giảm 10% so với Q1-2024 đến từ những khó khăn trong tiêu thụ tại cả thị trường nội địa và xuất khẩu. Lượng thép cuộn cán nóng nhập khẩu giá thấp tràn vào thị trường Việt Nam trong nửa đầu năm 2024 tăng mạnh (6 triệu tấn, tăng gấp rưỡi cùng kỳ 2023 và vượt mức tăng trưởng toàn thị trường) gây nên sức ép lớn cho việc tiêu thụ thép cuộn cán nóng của Hòa Phát tại thị trường nội địa.

Cùng với đó giá HRC tại thị trường Việt Nam tuy có tăng lên một nhịp ngắn trong tháng 2/2024 nhưng đã giảm liên tục từ tháng 3 đến hết Q2-2024. Thị trường xuất khẩu cũng có nhiều thử thách đến từ tình trạng dư thừa thép cuộn cán nóng cũng như việc tăng cường các biện pháp phòng vệ thương mại tại các quốc gia nhập khẩu. Như vậy tiêu thụ thép xây dựng là động lực giúp tăng trưởng doanh thu của Hòa Phát trong quý này, bù đắp lại sự sụt giảm doanh thu của mặt hàng HRC

=>> Qua đó, kỳ vọng tăng trưởng của HPG vẫn tích cực nhờ sản lượng tiêu thụ nội địa tiếp đà hồi phục, đặc biệt là thép xây dựng đã có những tín hiệu hồi phục từ Q2/2024 và dự án Dung Quất 2 tiếp tục là động lực tăng trưởng mạnh mẽ cho giai đoạn sau 2025, vì khi dự án đi vào hoạt động giúp đưa tổng công suất của HPG đạt 14,5 triệu tấn thép/năm, có thể mang về khoảng 80 – 100 nghìn tỷ doanh thu mỗi năm cho HPG. Bên cạnh đó, việc đẩy mạnh sản xuất HRC tạo lợi thế cho HPG chiểm lĩnh thực trường và DN có thể được hưởng lợi nếu áp dụng thuế chống bán phá giá (CBPG) với HRC sẽ tạo động lực cho DN tiếp tục tăng trưởng trong thời gian tới.