[CẬP NHẬT] CTCP ĐẦU TƯ THẾ GIỚI DI ĐỘNG MWG - BÁCH HÓA XANH CÓ CÒN LÀ ĐỘNG LỰC TĂNG TRƯỞNG SẮP TỚI?

- BHX là động lực tăng trưởng lợi nhuận 5 năm tới của MWG

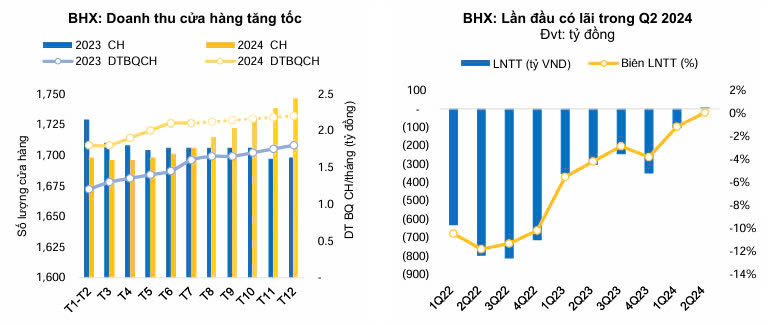

Giai đoạn T4-T12/2022, Ban lãnh đạo MWG đã thực hiện chính sách tái cấu trúc với việc tái định vị thương hiệu từ “chợ hiện đại” sang “siêu thị mini”. thành quả cho sự thay đổi này là doanh thu chuỗi BHX báo lãi quý đầu tiên báo lãi khoảng 7 tỷ VND sau 7 năm lỗ liên tiếp. BHX chính thức lãi gần 7 tỷ đồng và 2 ngành hàng tươi sống và FMCGs tiếp tục là động lực tăng trưởng chính cho chuỗi. Hoạt động tái cấu trúc bao gồm:

(1) Tái cơ cấu cửa hàng: Trong Q2/2024, BHX mở 5 siêu thị mini mới và đạt doanh thu trung bình 1.9 tỷ VND mỗi cửa hàng, tăng 10.5% so với quý trước. Dự báo năm 2024, BHX sẽ mở thêm 45-95 cửa hàng và duy trì doanh thu 2 tỷ VND mỗi cửa hàng/tháng trước khi mở rộng ra Bắc vào năm 2025.

(2) Thay đổi cơ cấu tỷ trọng sản phẩm: BHX có danh mục 3,000 SKUs, với 40% là hàng tươi sống và 60% là hàng tiêu dùng nhanh. Tỷ trọng hàng tươi sống thu hút khách từ kênh truyền thống nhưng giảm biên LNG vì mặt hàng này có biên thấp hơn hàng tiêu dùng nhanh. Dự báo biên LNG của BHX sẽ đạt 25.8% trong năm 2024 nhờ vào việc khai thác khách hàng từ kênh truyền thống mua hàng tiêu dùng nhanh.

(3) Giảm chi phí vận chuyển: BHX đã chuyển từ trung tâm phân phối lớn sang các trung tâm phân phối mini và tối ưu hóa hệ thống cửa hàng, giúp giảm chi phí logistic/doanh thu xuống dưới 4% trong Q2/2024. Dự kiến, chi phí logistic/doanh thu sẽ giảm tiếp xuống 3.5% trong năm 2024.

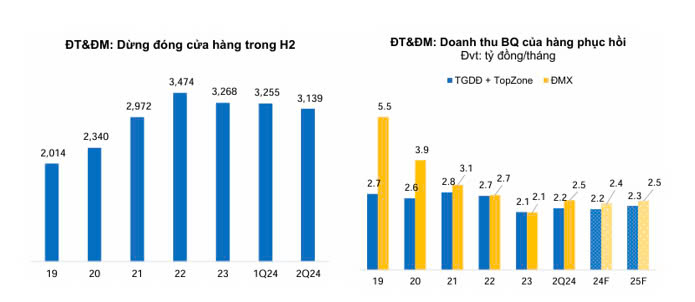

Chuỗi TGDĐ và ĐMX tiếp tục chiến lược “tăng chất giảm lượng”:

Trong 1H 2024, lợi nhuận mảng này ước tính tăng 2,5 lần cùng kỳ, được hỗ trợ bởi: (i) 2,5 – 2,75 điểm phần trăm tăng về biên gộp nhờ cạnh tranh về giá trong ngành hạ nhiệt và (ii) doanh thu tăng trưởng 6,8% yoy. Cần phải nhấn mạnh MWG đạt được con số này trong bối cảnh nhu cầu của ngành ĐT&ĐM vẫn chưa thực sự phục hồi trong khi số lượng cửa hàng lại thấp hơn 10% so với năm ngoái. Qua đó, công ty đã tiết kiệm thêm một phần chi phí vận hành, bên cạnh biên gộp mở rộng, giúp cho lợi nhuận có sự quay đầu ấn tượng. Cuối Q2, công ty cho biết về cơ bản đã hoàn thành xong kế hoạch đóng cửa hàng cho năm 2024.

Chuỗi An Khang: Trong Q2/2024, chuỗi An Khang đã đóng cửa 45 hiệu thuốc không hiệu quả tuy nhiên vẫn lỗ 102 tỷ VND (+46.7% QoQ). Do đó chuỗi An Khang sẽ khó đạt được điểm hoà vốn vào cuối năm 2024 theo như lời của ban lãnh đạo.

=>> Qua đó, thấy được động lực sắp tới của doanh nghiệp sẽ từ chuỗi Bách Hóa Xanh, nhờ vào chính sách tái cấu trúc với việc tái định vị thương hiệu từ “chợ hiện đại” sang “siêu thị mini” và đã ghi nhận lợi nhuận đầu tiên sau 7 năm lỗ liên tiếp. Và kỳ vọng ước tính doanh thu của BXH tăng trưởng 31.8% nhờ chiến lược ưu tiên tối ưu chi phí trên một cửa hàng và nhân rộng số lượng cửa hàng sau khi có lãi. Trong khi các mảng hoạt động còn lại doanh nghiệp đang tiết giảm chi phí bằng cách đóng cửa những cửa hàng hoạt động không hiệu quả.