[CẬP NHẬT] - CTCP ĐƯỜNG QUẢNG NGÃI QNS - TIÊU THỤ MẢNG SỮA ĐANG DẦN HỒI PHỤC

Kết quả kinh doanh

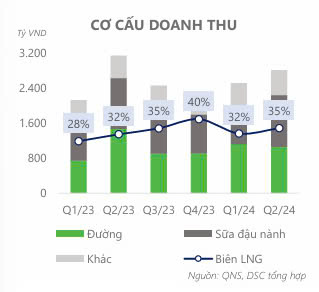

Kết thúc Q2.2024, QNS ghi nhận KQKD sụt giảm nhẹ so với cùng kỳ năm ngoái, với doanh thu thuần giảm 10.5% YoY đạt 2,820 tỷ đồng và LNST giảm 3.1% YoY đạt 690 tỷ đồng. Doanh thu mảng đường sụt giảm còn 1,060 tỷ đồng (-5.7% QoQ, -28.1% YoY) do sản lượng sụt giảm nhẹ dù giá đường nội địa trong Quý 2 vẫn neo cao hơn so với cùng kỳ (+1.5% YoY). Trong khi đó, doanh thu mảng sữa đậu nành chứng kiến sự hồi phục tích cực, đạt 1,185 tỷ đồng (+50.1% QoQ, +2.0% YoY).

Lũy kế 6T2024, QNS ghi nhận doanh thu thuần tăng 1.2% YoY đạt 5,342 tỷ đồng và LNST tăng 18.8% YoY đạt 1,222 tỷ đồng, lần lượt hoàn thành 59% kế hoạch doanh thu và 94% kế hoạch lợi nhuận năm 2024.

- Hoàn thành 90% kế hoạch năm chỉ sau 2 quý

Sau một năm 2023 bùng nổ, kết quả kinh doanh Q2.24 của QNS có phần kém sắc hơn, trong đó doanh thu thuần đạt 2.820 tỷ (-10,5% YoY), LNST đạt 960 tỷ (-3% YoY). Lợi nhuận gộp cũng giảm nhẹ 2% YoY, tuy nhiên biên lợi nhuận gộp vẫn được duy trì ở mức tương đối tốt so với lịch sử hoạt động. Tuy kết quả kinh doanh giảm so với cùng kỳ, lũy kế 6 tháng đầu năm QNS vẫn hoàn thành tới 90% kế hoạch lợi nhuận năm.

- Mảng đường "hạ nhiệt"

Doanh thu mảng đường ghi nhận mức giảm 28% xuống 1.060 tỷ trong Q2.24 do mức nền năm ngoái cao kỷ lục. Mảng đường của QNS đang hoạt động khá tốt so với giai đoạn 2020 2022 nhờ việc nâng công suất nhà máy đường và mở rộng diện tích vùng nguyên liệu mía. Đồng thời, kỳ vọng giá đường trong nước tiếp tục đi ngang/chỉ giảm nhẹ trong năm 2024. Có thể thấy giá đường nội địa không bị ảnh hưởng nhiều bởi giá đường thế giới do một số nhà máy ngưng sản xuất khiến nguồn cung giảm nhẹ, tỷ giá ở mức cao khiến giá đường nhập khẩu qua cả đường chính ngạch và tiểu ngạch đều cao, từ đó giảm bớt nguồn đường nhập khẩu cũng như sức cạnh tranh với đường nội địa

- Mảng sữa cho tín hiệu hồi phục

.jpg)

Mảng sữa ghi nhận kết quả tương đối khởi sắc trong Q2.24. Doanh thu thuần đạt 1.185 tỷ (+2% YoY, +50% QoQ). Kể từ Q1.23, đây là quý đầu tiên mảng sữa của QNS tăng trưởng dương so với cùng kỳ nhờ sức mua cải thiện. Tăng trưởng ngành FMCG Quý 2 tăng trưởng 1,8% so với cùng kỳ, ngành sữa cũng thu hẹp mức giảm còn âm 1,8%. Tuy nhiên, biên lợi nhuận gộp mảng sữa đã giảm xuống mức 38% do giá nguyên vật liệu đầu vào tăng nhẹ trong T5.24. Mặc dù giá đậu nành đã hạ nhiệt trong thời gian còn lại của Quý 2, tỷ giá đồng USD neo cao khiến QNS không được hưởng lợi nhiều

- Sức tiêu thụ mảng sữa đang dần hồi phục

Thời gian trước, sức tiêu thụ còn yếu trong bối cảnh nền kinh tế chưa hồi phục hoàn toàn đã khiến cho mảng sữa đậu nành của QNS gặp khó khăn. Tuy vậy, QNS vẫn duy trì khá tốt thị phần, trong đó thị phần sữa đậu nành 2023 hồi phục lên mức 88,6%, sữa uống liền đạt 16,1%. Trong Q2.24, sức tiêu thụ đã có tín hiệu cải thiện khi tăng trưởng ngành FMCG Quý 2 tăng trưởng 1,8% so với cùng kỳ, ngành sữa cũng thu hẹp mức giảm còn âm 1,8% kể từ mức âm 2,8% trong Quý 1. Kỳ vọng sức mua sẽ hồi phục tốt hơn trong các quý tiếp theo với việc thời gian giảm thuế VAT được kéo dài đến hết năm 2024 và QNS dự định ra mắt 2 dòng sản phẩm mới

- Giá đường kỳ vọng không có nhiều biến động

Nhìn chung, kể từ đầu năm nay, giá đường trong nước không bị tác động nhiều bởi giá đường thế giới. Q2.24, giá đường RS nhà máy An Khê tiếp tục đi ngang, dao động quanh mốc 20.000 VND/kg. Năm 2024 giá đường trong nước sẽ chỉ giảm nhẹ/đi ngang do một số nhà máy ngưng sản xuất khiến nguồn cung giảm nhẹ, tỷ giá ở mức cao khiến giá đường nhập khẩu qua đường chính và tiểu ngạch đều cao, từ đó giảm bớt nguồn đường nhập khẩu cũng như sức cạnh tranh với đường nội địa

=>> Động lực tăng trưởng của QNS trong trung và dài hạn kỳ vọng nhờ vào xu hướng tiêu thụ các sản phẩm tốt cho sức khỏe trong thời gian tới và sản xuất đường trong nước mới chỉ đáp ứng ~50% nhu cầu tiêu thụ, bên cạnh đó dự án nhà máy ethanol là nguồn doanh thu mới tiềm năng trong tương lai.