Bất động sản khu công nghiệp năm 2023 - Tiếp tục tỏa sáng ?

Bất động sản công nghiệp là phân khúc được đánh giá có tiềm năng tăng trưởng tốt hơn các phân khúc khác trong năm 2023. Tuy nhiên, việc giá thuê tăng nhanh cũng có thể gây ra một số bất lợi với nhà đầu tư FDI.

FDI tăng trưởng khả quan, nhiều tín hiệu mừng cho bất động sản công nghiệp

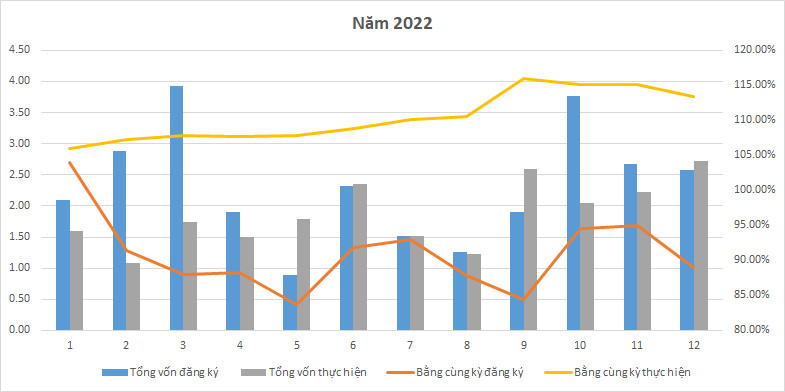

Theo Bộ Kế hoạch và Đầu tư, tính đến ngày 20/12/2022, tổng vốn đăng ký cấp mới, điều chỉnh và góp vốn mua cổ phần, mua phần vốn góp của nhà đầu tư nước ngoài đạt gần 27,72 tỷ USD. Trong đó bao gồm 12,45 tỷ USD vốn đăng ký cấp mới; 10,12 tỷ USD vốn đăng ký tăng thêm và 5,15 tỷ USD từ góp vốn mua cổ phần. Đáng chú ý, giải ngân vốn FDI đạt 22,4 tỷ USD, tăng 13,5% so với năm 2021.

Dòng vốn FDI năm 2022

Vốn FDI là một trong những nguồn tiền "xương sống" của nền kinh tế Việt Nam. Bước sang năm 2023, về mặt vĩ mô, Việt Nam vẫn được đánh giá có nhiều lợi thế về thu hút đầu tư trực tiếp nước ngoài như:

- Căng thẳng thương mại Mỹ - Trung kéo dài khiến xu hướng dịch chuyển xưởng sản xuất từ Trung Quốc sang Việt Nam vẫn tiếp diễn.

- Việt Nam là một quốc gia ổn định về chính trị với nguồn nhân công giá rẻ, nền kinh tế tương đối ổn định và có khả năng phát triển tốt.

- Việt Nam nằm ở vị trí chiến lược trong hành trình tái định vị chuỗi cung ứng của nhà đầu tư và là một lựa chọn an toàn trong kế hoạch đa dạng hóa nguồn cung. Với những tín hiệu tích cực từ năm 2022, Cục Đầu tư nước ngoài (Bộ Kế hoạch và Đầu tư) dự báo, thu hút FDI năm 2023 có thể đạt 36 - 38 tỷ USD, còn vốn giải ngân đạt khoảng 22 - 23 tỷ USD.

Nhờ vào lợi thế FDI, các nhà đầu tư bất động sản công nghiệp năm 2022 có thể "ăn ngon ngủ yên" ngay giữa cơn bão của thị trường bất động sản. Cuối năm ngoái và đầu năm 2023 là thời điểm thị trường chứng kiến một đợt đảo chiều đầy gian nan. Phân khúc nhà ở thiếu vắng nhà ở xã hội, nhà ở giá rẻ và tầm trung, trong khi đó lại thừa phân khúc cao cấp, vượt quá sức mua của người dân dẫn đến thanh khoản chậm. Tương tự, phân khúc bất động sản du lịch - nghỉ dưỡng cũng gặp nhiều khó khăn. Dòng vốn trái phiếu, vốn vay ngân hàng bị siết chặt, lãi suất tăng cao, thanh khoản thấp, nhiều dự án không thể xây dựng đúng tiến độ để bàn giao cùng vướng mắc pháp lý đã khiến nhiều chủ đầu tư bất động sản đang bước vào giai đoạn thử thách cam go.

Trong bối cảnh đó, bất động sản công nghiệp vẫn đứng vững và trở thành điểm sáng của thị trường bất động sản năm 2022. Báo cáo của Cục Quản lý nhà và thị trường bất động sản ghi nhận, năm 2022 tỷ lệ lấp đầy các khu công nghiệp trên cả nước đạt trên 80%. Một số khu công nghiệp trên địa bàn TP. Hà Nội, TP.HCM, các tỉnh Đồng Nai, Bắc Ninh, Bắc Giang, Bình Dương được lấp đầy gần như hoàn toàn. Theo số liệu của RCA Analytics, trong năm 2022, phân khúc bất động sản công nghiệp đứng đầu tính theo giá trị chuyển nhượng, chiếm 38%, vượt phân khúc văn phòng với 36%.

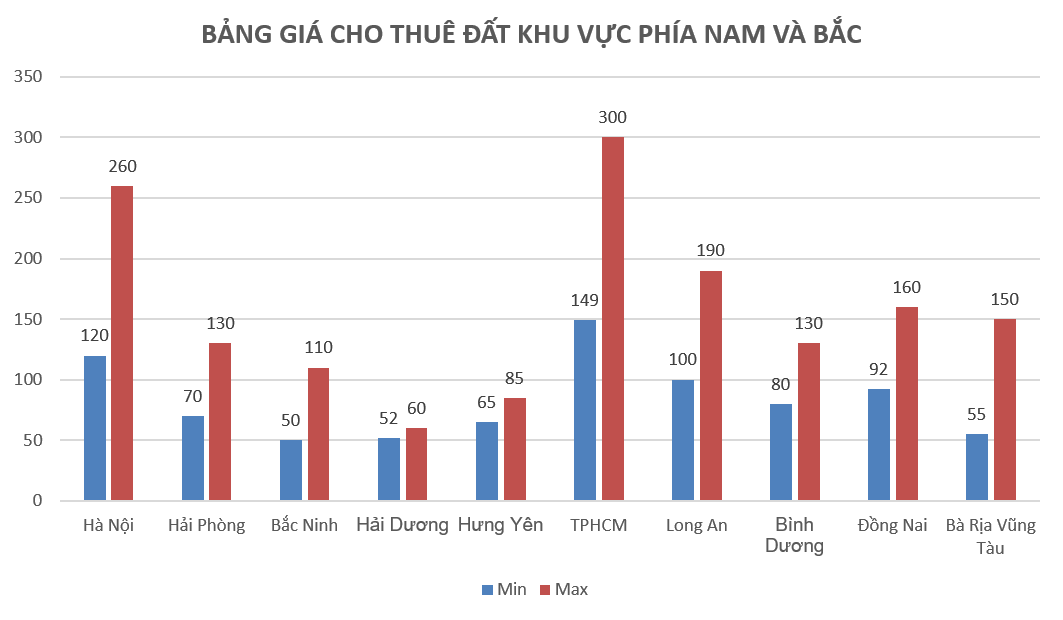

Giá thuê nhà xưởng, đất công nghiệp tăng khoảng 10% so với kỳ trước, trung bình 100 - 120 USD/m2/chu kỳ thuê và có xu hướng tiếp tục tăng, nhất là tại thị trường phía Nam do nguồn cung hạn chế. Trong đó, giá thuê trung bình trong các khu công nghiệp tại Hà Nội và các tỉnh miền Bắc trong khoảng từ 90 - 120 USD/m2/chu kỳ thuê. Giá thuê trung bình trong các khu công nghiệp tại TP.HCM và các tỉnh miền Nam trong khoảng từ 100 - 300 USD/m2/chu kỳ thuê. Trong đó, giá thuê trung bình tại TP.HCM khoảng từ 180 - 300 USD/m2/chu kỳ thuê, cao nhất cả nước.

Ngay từ năm 2021, bất chấp ảnh hưởng của đại dịch Covid-19, giá thuê bất động sản công nghiệp đã có chiều hướng gia tăng tại nhiều tỉnh thành. Tại khu vực phía Bắc, giá thuê nhà xưởng, đất công nghiệp tại Hà Nội, Bắc Ninh, Hải Phòng, Vĩnh Phúc, Hải Dương,... tăng trung bình 6 - 8%. Khu vực phía Nam, giá thuê tăng 5,2% so với cùng kỳ, diện tích cho thuê tăng 4,4%, tỷ lệ lấp đầy đạt 89,6%.

Tuy nhiên, răng trưởng nóng giá cho thuê có thể bất lợi cho thu hút đầu tư

Sang đầu năm 2023, về dòng vốn FDI đang có xu hướng chậm lại. Tính đến ngày 20/01/2023, tổng vốn đăng ký cấp mới, điều chỉnh và góp vốn mua cổ phần, mua phần vốn góp (GVMCP) của nhà đầu tư nước ngoài đạt gần 1,69 tỷ USD, giảm 19,8% so với cùng kỳ năm 2022. Vốn thực hiện của dự án đầu tư nước ngoài ước đạt khoảng 1,35 tỷ USD, giảm 16,3% so với cùng kỳ năm 2022.

Dòng vốn FDI của năm 2022 tăng chủ yếu nhờ vào vốn đầu tư của các doanh nghiệp đã có mặt ở Việt Nam chứ không phải từ doanh nghiệp đăng ký mới.

Bằng chứng là trong số gần 28 tỷ USD mà các nhà đầu tư nước ngoài rót vốn vào Việt Nam năm 2022, chỉ có 12,5 tỷ USD đến từ 2.036 dự án đăng ký cấp mới, giảm 18,4% so với cùng kỳ. Trong khi đó, tỷ lệ vốn đăng ký tăng thêm và góp vốn mua cổ phần lần lượt tăng 12,4% và 12,2% so với cùng kỳ. Điều đó cho thấy rằng, bức tranh thu hút FDI tích cực của năm 2022 chủ yếu đến từ việc các nhà đầu tư đã có mặt tại Việt Nam tiến hành rót vốn thêm vào để mở rộng sản xuất, tái phục hồi kinh tế, xây dựng thêm nhà xưởng.

Do đó, thách thức trong thu hút vốn FDI của Việt Nam năm 2023 đến từ cả hai nhiệm vụ:

- Một là phải “giữ chân” các tập đoàn lớn trong bối cảnh dịch chuyển chuỗi cung ứng toàn cầu như hiện nay.

- Hai là phải “đón đại bàng về làm tổ”, thu hút vốn đầu tư từ các doanh nghiệp mới và điều này có nghĩa là Việt Nam phải tăng cường cạnh tranh trực tiếp với các nước trong khu vực Đông Nam Á như Indonesia, Thái Lan, Malaysia từ chính sách ưu đãi và chi phí sản xuất.

Trong khi đó, giá thuê đất công nghiệp tiếp tục tăng nhanh sẽ khiến cho nhà đầu tư gặp nhiều rủi ro và phải cân đối lại chi phí. Các nhà đầu tư FDI trước khi rót vốn đã xây dựng kế hoạch chi tiết, bao gồm các công thức tính toán cụ thể về giá thuê đất, chi phí nhân công, logistic,... Trong trường hợp thị trường đất công nghiệp của Việt Nam điều chỉnh quá nhanh, biên độ lợi nhuận của nhà đầu tư FDI sẽ giảm và dẫn đến việc họ sẽ có xu hướng lựa chọn địa bàn khác để đầu tư.

Với bối cảnh cạnh tranh FDI gay gắt giữa các nước như hiện nay thì đó là điểm bất lợi cho Việt Nam. Cùng với đó, chính sách ưu đãi của chúng ta cũng chưa có nhiều và quy định pháp lý về đầu tư FDI còn nhiều nút thắt, vướng mắc cản trở các nhà đầu tư tiếp cận thị trường Việt Nam.

Khoảng 2 năm trước khi nguồn cung đất công nghiệp còn hạn chế, giá đất tăng cao cho cầu vào nhiều mà thiếu cung. Tuy nhiên trong 2 - 5 năm tới, quỹ đất công nghiệp sẽ được mở rộng. Nếu thị trường tiếp tục “ngộ nhận” cung ít mà cầu cao để tăng trưởng nóng thì sẽ dẫn đến tình trạng là có đất nhưng nhà đầu tư không xuống tiền do giá quá cao, gây ảnh hưởng xấu đến sự phát triển sau này.

Song song với giá tăng, chất lượng bất động sản công nghiệp cũng phải tăng theo. Trong khi đó, chỉ có những sản phẩm bất động sản công nghiệp của nhà phát triển chuyên nghiệp mới được nâng cấp cơ sở hạ tầng để đáp ứng yêu cầu của nhà đầu tư nước ngoài. Còn tại một số khu công nghiệp tăng giá do đầu cơ, chất lượng sẽ không được cải thiện. Như vậy, giá tăng mà không kèm theo giá trị cốt lõi sẽ dẫn đến việc thị trường không thể phát triển bền vững và rất khó thu hút dòng vốn FDI.

Tuy nhiên, ngay cả khi chất lượng sản phẩm tăng thì giá cũng không nên tăng cao một cách tùy tiện. Các nhà phát triển bất động sản công nghiệp nên có chiến lược bán hàng và chiến lược xúc tiến đầu tư rõ ràng để đảm bảo tỷ lệ lấp đầy đạt 70 - 80% trước khi đầu tư mở rộng quỹ đất mới. Doanh nghiệp bất động sản trong nước chủ yếu sử dụng đòn bẩy tài chính từ vốn vay ngân hàng để mở rộng hoạt động kinh doanh, nếu tiếp tục phát triển ồ ạt mà thiếu định hướng xúc tiến đầu tư rõ ràng thì rất dễ “chết yểu” trong bối cảnh cạnh tranh cao giữa các nước trong khu vực và giữa các địa phương trong một quốc gia.

Nhóm cổ phiếu khu công nghiệp hấp dẫn nhất

Việc cổ phiếu bất động sản khu công nghiệp không bị đánh đồng với các nhóm cổ phiếu bất động sản khác cho thấy sự phân hoá rõ nét đã xảy ra. Xét ở góc độ nào đó thì sự phân hoá này tốt cho thị trường chung khi nhà đầu tư đang nhìn nhận cơ hội đầu tư tỉnh táo hơn và phân tích sâu diễn biến từng doanh nghiệp, ngành nghề.

Ở thời điểm hiện tại cổ phiếu bất động sản khu công nghiệp hấp dẫn hơn so với bất động sản nhà ở, do tiềm năng tăng trưởng bất động sản khu công nghiệp còn rất tích cực, dự kiến tiếp tục được hưởng lợi từ sự dịch chuyển sản xuất ra khỏi Trung Quốc mặc dù nước này đã mở cửa trở lại.

Xu hướng dịch chuyển này rất khó bị đảo ngược và vẫn tiếp diễn trong một vài năm tới. Ngoài ra, sự phát triển thần tốc của ngành thương mại điện tử, ngành bán lẻ đã tạo ra nhu cầu rất lớn về nhà kho, nhà xưởng ở các khu đô thị lớn của Việt Nam.

Đáng chú ý là, tình hình tài chính của các công ty bất động sản khu công nghiệp ít rủi ro hơn, lành mạnh hơn so với các công ty bất động sản nhà ở, như vay nợ ít, tỷ lệ tiền mặt trên tổng tài sản cao và thường trả cổ tức bằng tiền mặt đều đặn qua các năm.

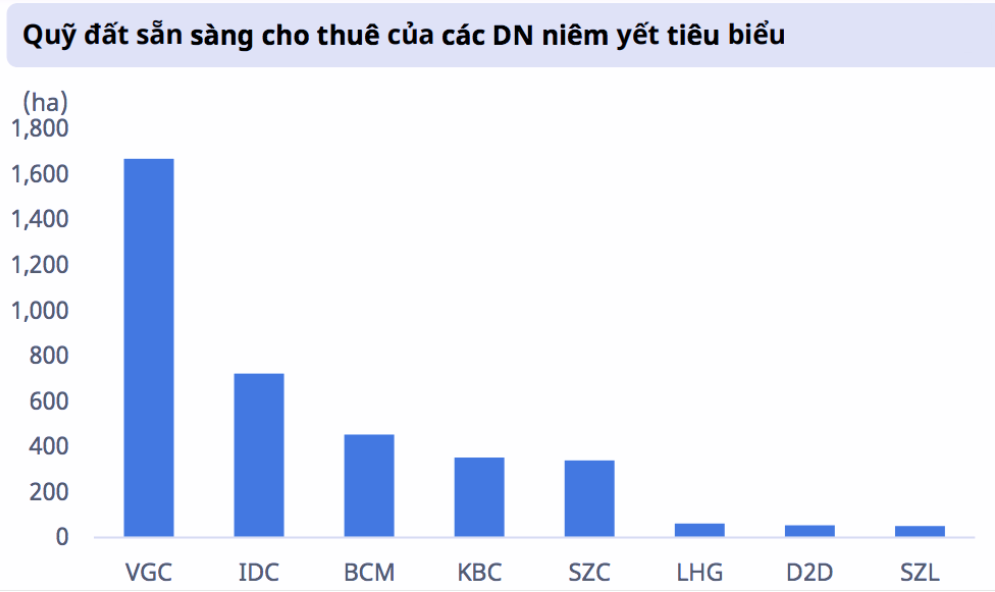

Mặc dù vẫn có những khó khăn, song kết quả kinh doanh cả nhóm doanh nghiệp bất động sản khu công nghiệp trong năm 2022 vẫn tăng trưởng 9% doanh thu và 78% lợi nhuận ròng. Trong đó, các mức tăng trưởng mạnh đều được đóng góp bởi những doanh nghiệp có quỹ đất sẵn sàng cho thuê lớn.

Hiện tại, sự dịch chuyển các nhà máy ra khỏi Trung Quốc vẫn đang tiếp diễn, thúc đẩy nhu cầu cho các khu công nghiệp tại miền Bắc. Các doanh nghiệp sở hữu quỹ đất nằm ở khu vực này là đối tượng được hưởng lợi chính nhờ liên quan đến thời gian giao hàng, và chuỗi cung ứng sẵn có với thị trường Trung Quốc. Xung đột thương mại giữa Mỹ - Trung và căng thẳng eo biển Đài Loan cũng có thể sẽ đẩy nhanh quá trình dịch chuyển các nhà máy sản xuất ra khỏi các quốc gia này. Các dự án lớn đầu tư vào sẽ kéo theo các doanh nghiệp vệ tinh. Nhiều dự án mới dự kiến cam kết sẽ đầu tư vào Việt Nam trong thời gian tới như LG (4 tỷ USD), Foxconn (300 triệu USD), …

Bên cạnh đó, các nhà sản xuất linh kiện điện tử tại thị trường Đài Loan rất quan tâm đến thị trường Việt Nam cũng như có kế hoạch về việc sẽ mở rộng đầu tư tại thị trường Khu công nghiệp miền Bắc nhờ các lợi thế về logistic và chuỗi cung ứng sẵn có.

Do đó, cơ hội dành cho các doanh nghiệp còn quỹ đất cho thuê lớn. Các nhà phát triển KCN như IDICO, Viglacera, Becamex, Kinh Bắc,… hiện đang có quỹ đất lớn sẵn sàng để bán, và hầu hết đều tập trung tại các khu vực kinh tế trọng điểm Bắc - Nam.

Với kế hoạch tăng cường hợp tác mở rộng đầu tư sắp tới, kỳ vọng rằng dòng vốn mới sẽ ưu tiên thuê đất tại các khu công nghiệp mà các công ty hay tập đoàn đa quốc gia trên có cơ sở sản xuất. Mặc dù triển vọng ngắn hạn có phần hạn chế, tuy nhiên với lợi thế sở hữu quỹ đất sẵn sàng cho thuê lớn, khi dòng vốn đầu tư phục hồi thì doanh thu và lợi nhuận của các nhà phát triển khu công nghiệp sẽ ghi nhận được kết quả vượt trội.